2024年の新NISAから投資を始める人が増え、投資業界はかつてないほどの盛り上がりを見せています。

「友人がNISAを始めた」「投資は難しそう」「損があって怖そう」など、興味はあるけどなかなか踏み出せない人も多いのが投資です。

将来に向けてお金を銀行に預けておくだけでは、インフレに追いつけない可能性があります。

今の低金利時代、銀行に預けるだけの資産形成では十分ではないからです。

しかし、今まで投資について学んだことがない人が、急に資産運用を始めようと思っても、情報が多すぎて何から始めていいか迷うかもしれません。

初心者が資産形成をするにはポイントを抑えることが重要です。

目次[閉じる]

投資初心者が最初に知っておくべき資産運用の基本ルール

投資の基本といわれるのは長期分散積立てです。

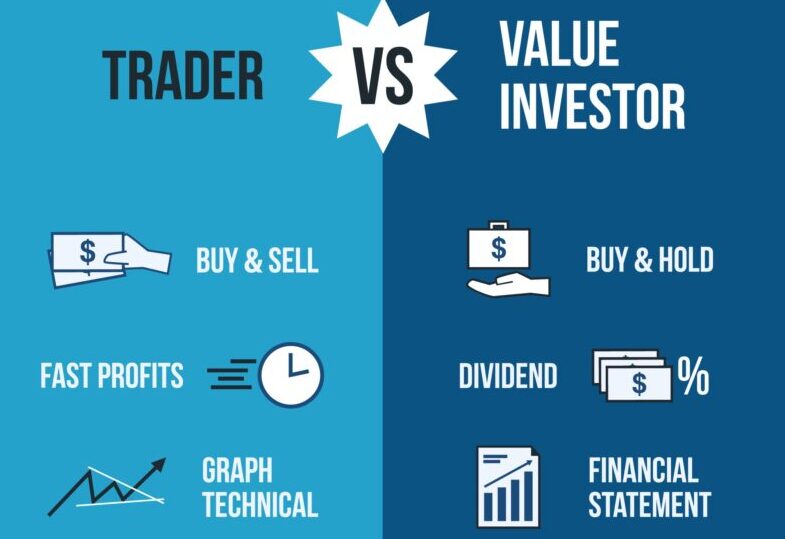

投資とギャンブルの違い

普通、企業がお金を使って利益を出すには最低でも数カ月の期間が必要と同じで投資は基本的に時間が必要です(回収するのに)。

したがってデイトレードなどの短期の投資はギャンブルや投機に近く、初心者は手を出さないのが無難です。

初心者は長期・分散・積立で行う

基本の仕組みを理解してステップを踏めば、初心者でも資産を形成することは可能です。

投資初心者にとって資産運用の始め方は重要です。最初にリスクが高い商品に手を出して損失を出し、二度とやらないという人は多いからです。

デイトレードは楽しいですが、投資とは分けて考える必要があります。

- 投資初心者の基本戦略→長期・分散・積立

投資は余裕資金で行う|資金を4つに分けて考える

投資を始めるにあたって、まずは資金を生活資金、非常時の資金、予定資金、余裕資金に分け、それぞれに合った運用方法で商品を選ぶことが大切です。

- 資金を分けて、投資は余裕資金で行う

生活資金とは

生活資金は、家賃、水道光熱費、税金・社会保険料などの日常生活に必要な資金です。

- 生活資金 → 生活で使う資金

非常時(生活防衛資金)の考え方

非常時の資金とは、急な出費に備えて準備しておく資金です。

半年から1年分の生活費を準備しておくといいといわれています。

- 生活防衛の資金 → 6ヶ月分から1年分の生活資金

予定資金(10年以内に使うお金)

予定資金とは、自動車の買い替え費や子供の入学資金など10年以内に必要な資金です。

一般的に定期預金や国債など、株式や株式投信よりもリスクが低い商品で運用するのが適してます。

- 予定資金 → 10年以内に使う予定がある資金

投資に回せる余裕資金とは

老後まで期間がある場合や10年以上使う予定がない余裕資金は、株式や外国債券・株式、投資信託で運用することで大きなリターンが期待できます。

余裕資金を使った運用が長期分散積立投資の中心になります。

- 余裕資金 → 10年以上使う予定がない資金 → 投資に回せる資金

投資初心者が資産運用で失敗しないための仕組みづくり

日本政府は景気が悪くても増税・保険料増額を実施する傾向にあるので、限られた範囲でいかに乗り切るか、うまく生活していくかが自分の身を守ります。

幸いなことに限られた範囲であっても様々な制度を活用すれば、少しの我慢で老後問題は解決できます。

資産運用の仕組みづくりのポイント

資産運用の仕組みづくりのポイントは以下のようになります。

- 投資の目的を明確にする

- 自分のリスク許容度を知る

- 長期積立て分散投資を基本に商品を選ぶ

- 自動で積み立てられるように設定する

インフレ時代に現金だけで保有するリスク

現金預金と比べるとリスクがありますが、ポイントを押さえて続けることで誰でも資産形成ができます。

もっとも最近はインフレで現金預金であっても目減りが心配されてることから、投資しないことがリスクと捉える見かたをする人も増えています。

- インフレ→資産が目減りしていく

- 投資をしない→インフレではリスク

投資初心者におすすめの運用方法と制度

今の日本政府が推奨してる資産運用は株式や投資信託といった金融商品です。

なぜ投資信託が初心者向きなのか

個別銘柄だと勉強が必要ですが、投資信託であったら少し勉強するだけで始められます。

いきなり個別株式で始めるより、積立投資を活用できる投資信託こそ初心者が投資を始めるのに最適です。

NISA・iDeCoを活用するメリット

投資で利益が出たら約20%の税金がかかりますが、NISAやiDeCoを活用すれば税制優遇があります。

- NISA→運用益非課税

- iDeCo→拠出時・運用時・受取時の税制優遇

最初は価格を見すぎないでいい理由

投資信託で最初に仕組みを作ってしまえば、あとは普通に生活するだけです。

価格を見て気にするくらいなら、普段は確認しなくても大丈夫です。

NISAを使えば毎月10万円まで積立投資が設定できるので、例えば、20歳の人が毎月5万円を結婚する30歳まで積立て、その後は積立てを止めて35年放っておいたとします。

拠出したのは600万円ですが、その後も7%で運用を続けた場合の一例として、65歳の定年時には6,000万円を超える可能性があります。

今は定年を撤廃する企業も増えてるので、このまま働いてもいいですし、早期退職も選択できます。

この選択ができるのは運用を続けたからに他なりません。

- 毎月5万円を10年積立(600万)→7%で35年ほったらかし→元利合計(6,000万超)

投資信託の選び方|分散投資でリスクを抑える

リスク許容度をもとに株式、投資信託、債券、不動産などから商品を選びます。

現代ポートフォリオ理論や資本資産評価モデルでは、リスクとリターンは比例する関係にあるので、大きなリターンを得たいならリスクを負う必要があります。

その点を踏まえてリスク許容度にあった商品を選ぶ必要があります。

資産の分散

初心者向きなのは投資信託なので、投資に慣れるまでは投資信託をメインにするのがよいかもしれません。

投資信託といっても投資対象は商品によって異なり、低リスクの商品からリスクの高いものまであります。債券を中心にしたものからバランス型、ターゲットイヤー型、アメリカの大型株など様々です。

リスクは目論見書などが参考になります。

比較的若い層には、株式指数やS&Pに連動するインデックスファンドが人気です。

地域の分散

投資信託であれば、投資する資産だけでなく、先進国や新興国といった地域を選ぶことも可能です。

インド株を中心にしたものや割安株を中心にした投資信託など証券会社各社いろいろな商品を出しています。

時間の分散(ドルコスト平均法)

投資信託のメリットに少額から始められることも挙げられます。

毎月数千、数万円を設定しておけば、無理なく始められることができ、時間の分散投資にもなります。

時間を分散させることで価格が高い時は少し、価格が安い時は多く買うことが出来ます。これにより購入価格を平準化でき、結果として購入コストを抑えることが出来ます。

投資信託選びの基本ポイント

- 運用の目的を明らかにする

- 商品選びが一番大事(リターン的にもコスト的にも)

- 定額積立でリスクを平準化できる

- 短期には向かない

- 資産の分散、地域の分散、時間の分散

長期積立投資で複利の力を活かす

毎月1万円でも投資期間が長期になると複利の効果が活きてきます。

複利とは何か

複利とは利息を再投資することで利息に利息が付くことを言います。

上の例で600万円が35年で6,000万円を超える結果となったのは正に複利の力を活用したからです。

反対に分配金を受け取って消耗していては効果を活かせません。

気にせず続けることが大事

最初に証券会社で毎月の積立を設定しておけば、あとは毎月引き落とされるように銀行口座に入金しておくだけです。

下がれば気になるのは分かりますが、たとえあがっても運用期間が1年、2年ではたいしたことなく、平均で毎年7%では思っている以上に変化ないと感じるはずです。

つまり金融商品は価格が上下しますが、資産形成で重要なのは上下しても気にしないということです。

続ける人が資産を増やせる理由

複利は長期になるほど効果を発揮するので、株式やインデックスファンドを活用した積立投資はインフレ対策や老後資金作りに向いています。

インデックス投資は退屈といわれるので、やがて個別株投資に興味が移るかもしれませんが、個別株を始める時もインデックス投資と併用すれば、安定を保ちながら投資を楽しむことができます。

投資信託でも個別株でも、重要なのは市場から撤退しない(投資を続ける)ことです。

まとめ|投資初心者は順番が大切

- 投資の基本は長期積立て分散投資

- 怖いのはインフレによる資産の目減り

- 最初は投資信託で仕組みを作る

- 投資信託に慣れてからでも株式は遅くない

- 投資信託を使った定額積立は初心者におすすめ

- 分散投資でリスクを抑えられる

- 続けられる設計が資産形成の近道

◎初心者が投資を始めるポイント

- 資金を分けて余裕資金で投資をする

- 投資の目的を明確にする

- リスク許容度の理解

- 分散投資を実践する(資産の分散、地域の分散、時間の分散)

- 自動定額積立を設定する

コメント Comments

コメント一覧

コメントはありません。

トラックバックURL

https://yokohama-lifeplan.com/money/creating-asset-management/trackback/