「ライフプランさえしっかり作っておけば、将来の不安はすべて消え、絶対的な安心が手に入ります」

金融機関のパンフレットや、FPの相談ページでこうした魅力的な言葉を目にしたことはないでしょうか。

確かに自分の未来が整然と計算された表を見ると、まるで霧が晴れたような心地になり、将来が完全にコントロール下にあるような感覚になるかもしれません。

未来の不透明な数字を確定させることで、私たちは正体のわからない不安から一時的に逃れることができるからです。

しかし、現場で様々な家計と向き合い、その後の人生の変遷も見届けてきた立場として、最初に一つお伝えしておきたいことがあります。

それは、ライフプラン(キャッシュフロー表)どおりに人生が進むケースは、ほとんどないということです。

収入は思ったほど伸びなかったり、逆に想定外に増えることもありますし、支出も、病気や介護、物価上昇などによって簡単に前提が崩れるからです。

私自身、これまで数多くのライフプランを作成してきましたが、「最初に作った表が、そのまま最後まで当たった」というケースは一度もありません。

では、ライフプランが無意味だったかというと、決してそうではありません。

目次[閉じる]

ライフプラン(CF表)は100%当たらないのが前提

今、作成した30年のキャッシュフロー表(CF表)が、将来その通りに現実のものになる確率はそう高くはありません。

なぜなら、私たちが生きている現実の社会は、常に予測不能な変数で満ちあふれているからです。

今から30年前の1990年代、今の私たちがスマートフォンで全ての決済を行い、SNSで世界と繋がり、そして2020年代に世界的なパンデミックが起きることや、これほどの急激な円安・物価高が訪れることを、一体誰が正確に予測できたでしょうか。

30年前は、携帯電話がようやく普及したばかりで、スマートフォンは影も形もありません。

30年という歳月は、社会のインフラを塗り替え、一個人の人生の価値観を根底から変えるのに十分すぎる時間です。

想定外のキャリアチェンジ、予期せぬ家族構成の変化、あるいは最新テクノロジーによる支出構造の激変……これらはすべて、現代のどんな高性能なシミュレーションソフトをもってしても、正確な数式に落とし込むことは不可能な不確定要素です。

「それなら、当たらないライフプランを作ることに、一体何の意味があるのか?」

「そんな不確実なものに時間をかける価値はあるのか?」

そう思われるのも当然かもしれません。

しかし、私たち専門家が、たとえ外れると分かっていてもキャッシュフロー表を作るのは、単なる数字の的中よりもはるかに価値があり、かつ人生の荒波を乗り越えるための最強の武器となる理由が存在するからです。

未来を当てるためではなく、リスクを可視化するため

ライフプラン表の本質は将来の予測ではありません。真っ暗な夜道を歩くときに、足元と数メートル先を照らし出す懐中電灯のようなものです。

多くの人は、漠然とした「老後の不安」を抱えていますが、その正体が「いつ、いくら足りなくなるのか」までは把握していません。

自分のライフプランを持たずに夜道を歩けば、小さな段差で転倒し、命取りになることもあります。ライフプランを作ることは、その暗闇に光を当て、乗り越えるべき障壁を事前に特定する作業といえます。

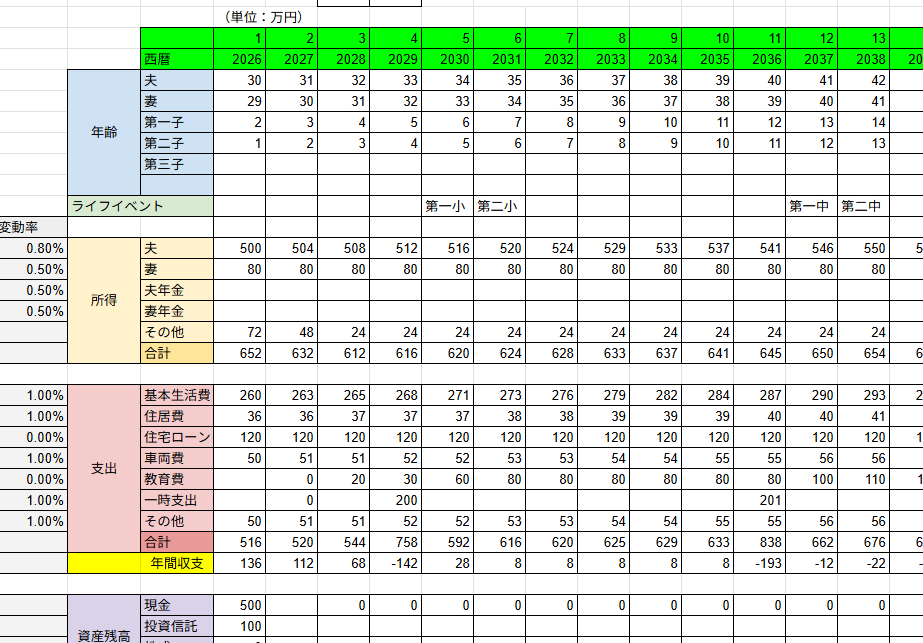

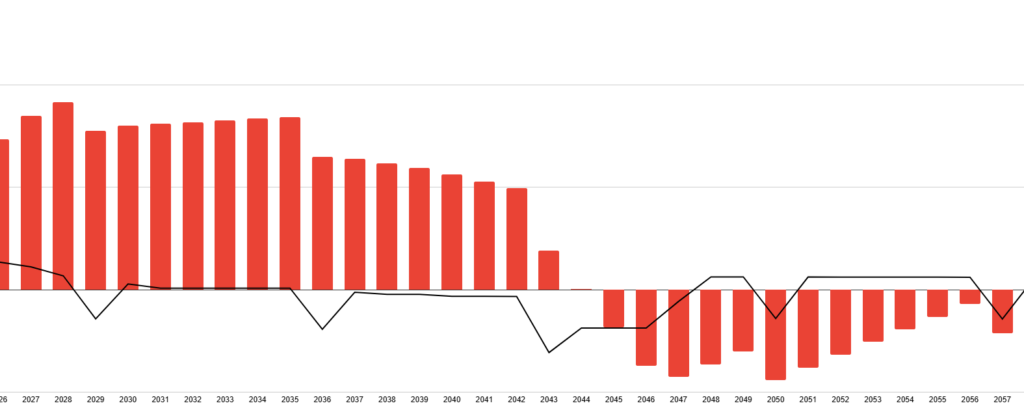

物価が年1〜2%上昇するだけでも、30年後の生活費は大きく変わる

たとえば、上のグラフの線は年間収支を表し、赤い棒は資産の残高を表しています。たとえ現在の家計に数百万円の余裕があっても、15年後にお子さんの進学や住宅の修繕が重なると、家計は一気に赤字に転落します。

このリスクについて事前に知っておくだけで、無防備に将来を迎えるのとでは、精神的にも戦略的にも差が生まれます。

ライフプランで見える3つの見落とされがちなリスク

想定外の人生イベント(収入・家族・キャリア)

ライフプランが大きくズレる最大の要因は、収入・家族・キャリアなどの想定外の変化です。

キャッシュフロー表を作る段階では、多くの人が「今の延長線上で人生が進む」という前提です。

しかし実際には、この前提が崩れることのほうが圧倒的に多いのが現実です。

ライフプランでは、昇給や賞与を前提にした収入推移を置くことが一般的ですが、

-

昇進が思ったほど進まない

-

業界全体の縮小で年収が下がる

-

転職・独立で一時的に収入が落ちる

といったことは珍しくありません。

特に40代以降は、年収が伸びる人とそうでない人との差が出ます。平均的な昇給モデルを前提にしたCF表は、ここで破綻します。

インフレという見えにくいリスク

さらに、多くの方はライフプランを作るまでインフレをあまり気にしません。

ここ最近は高いインフレなので多くの人が生活の苦しさを体験してますが、インフレは長く続くと生活に大きく影響します。

「今の生活費が30万円だから、老後も30万円あればいい」というのは大きな誤解です。

物価が年わずか1%上がるだけで、30年後の生活費は1.4倍、2%なら1.8倍に膨れ上がります。

海外のようなインフレ率であれば、たとえ資産運用で年4%の利益が出ていても、その実質的な価値の多くが物価の上昇によって相殺されてしまう可能性があります。

CF表を作ることで、この「目に見えない資産の目減り」に対して、運用利回りがどれほど対抗できているかを厳しく検証できます。

住居費という終わらない固定費

「住宅ローンが終われば、住居費は固定資産税だけになる」というのも、現代では危険な楽観視かもしれません。

特に分譲マンションの場合、築年数が経過するほど管理費・修繕積立金は上昇する傾向にあります。

ローン完済後も、現役時代に近い固定費が死ぬまで続く……そんな現実を織り込んでいないプランは、後半で必ず破綻します。

賃貸であっても、デフレ時代は家賃が上がることはありませんでしたが、インフレ時代が到来した今は家賃の値上がりが続いてます。

ライフプラン表は、こうした「隠れた長期コスト」を白日の下にさらけ出します。

専門知識を「自分の人生の問題」に変える装置としてのCF表

ライフプランは、いわば家計の健康診断書のようなものです。

世の中には「新NISAは活用すべき」「インフレ対策には株式投資が必要だ」といった一般論があふれています。

しかし、それらはあくまで誰かにとっての正解であっても、あなたの人生においてどれほど急務であるかは教えてくれません。

人は、一般的な正論を聞いただけでは動けませんが、自分の問題だと確信したときに初めて行動を起こします。

「投資は怖いから、貯金だけでいい」と考えていた方が、自分の子供が大学に入る年の「残高不足」を数値で突きつけられたとき、初めて運用の必要性を切実なものとして捉えます。

CF表というのは、みんなの平均ではなく、一人一人に合ったものである必要があります。

家計の耐久力を測るストレステスト

金融の世界には、最悪のシナリオを想定してシステムの脆弱性を確認するストレステストという手法があります。

CF表は、あなたの家計におけるストレステストそのものです。

「もし、運用利回りが想定より1%低かったら?」

「もし、物価上昇が今のペースで続いたら?」

「もし、定年が5年早まったら?」

こうした「もしも」の条件を一つ変えるだけで、30年後の資産残高は劇的に変化します。

まとめ|ライフプランは未来を縛るものではない

ライフプラン(キャッシュフロー表)は、将来を正確に当てるためのものではありません。作った瞬間から、現実とは少しずつズレていくのが前提です。

だからといって、ライフプランが無意味になるわけではありません。むしろ外れるから意味があるといえます。

数字に落とし込むことで、

・いつ、どのタイミングで

・どんなリスクが大きくなりやすいのか

を事前に把握できるようになります。

インフレや住居費のように、普段は意識しづらい長期的な負担も、キャッシュフロー表を通せば、現実的な数字として向き合うことができます。

また、ライフプランは一度作って終わりではありません。

転職や独立、家族構成の変化など、人生の前提が変わったときに、修正しながら使い続けられる判断の軸になります。

将来を完璧に予測することは誰にもできません。

それでも、何も考えずに進むのと、たたき台となるライフプランを持って進むのとでは、選択肢の幅と安心感に大きな差が生まれます。

ライフプランは、未来を縛るためのものではなく、変化の多い人生を柔軟に進むための道具です。

この記事が、ライフプランやキャッシュフロー表を考える際の一つの視点になれば幸いです。

コメント Comments

コメント一覧

コメントはありません。

トラックバックURL

https://yokohama-lifeplan.com/money/cf-creation-recommendations/trackback/