「毎月5万円をNISAで積み立てたら、将来いくらになるんだろう?」

こういったことは資産形成を考える人がまず知りたいポイントです。

本記事では、

- 毎月5万円を積み立てたら将来いくらになるんだろう

- 20年、30年でどれだけ差が出るのか

- NISAの非課税があるといくら得するのか

- 長期積立てで失敗しないポイント

を分かりやすくまとめます。

NISAの仕組みを知らなくても、まずは積立投資の威力を知ることが大事です。

NISAを利用しなくても投資はできますが、NISAを活用して長期、分散、積立すれば、より安定的な資産形成が可能です。同じ年収の人でも運用の有無が資産形成に大きく影響するので、新しく始まるNISAをきっかけに投資を始めてみるのもいいかもしれません。

目次[閉じる]

毎月5万円の積立でいくら増える?|4%・5%シミュレーション

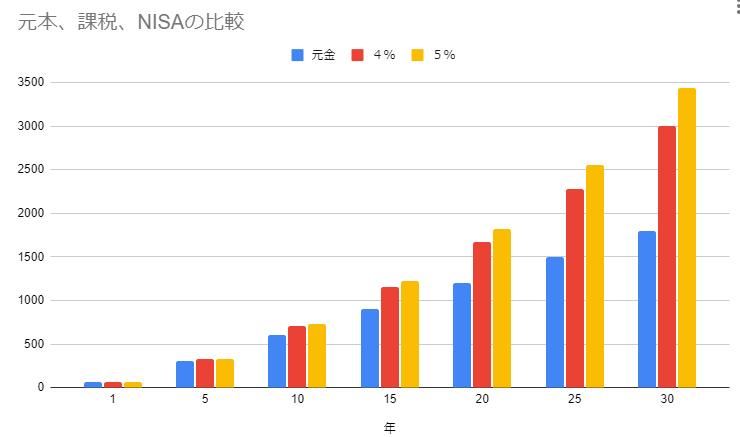

毎月5万円を積み立てて、それを5%で運用すれば30年後には利益が1,600万円以上になります。

運用した場合の元本と利息の合計(4%、5%)

| 年 | 元本 | 4% | 5% |

| 1 | 60 | 60 | 61 |

| 5 | 300 | 325 | 331 |

| 10 | 600 | 705 | 734 |

| 15 | 900 | 1150 | 1226 |

| 20 | 1200 | 1671 | 1824 |

| 25 | 1500 | 2283 | 2552 |

| 30 | 1800 | 2998 | 3441 |

- 20年で元本1200万円 → 4%なら1671万円・5%なら1824万円が期待できる

- 30年だと元本1800万円 → 4%なら2998万円・5%なら3441万円が期待できる

貯金するだけではほとんど殖えませんが、積立投資ををうまく活用することでより効率的な運用ができます。

NISAを使うと利益の20%が丸ごと残る|非課税の威力

株式や投資信託を売却した時は、利益分に20%と復興特別所得税0.315%が課税されます。つまり合計で20.315%が課税されます。

NISAのデメリットとして挙げられる一つは損益通算ができないことです。損益通算をすれば株式の損を利益分と相殺できますが、NISAはこの損益通算が出来ません。

この点投資信託がおすすめなのは、投資信託であれば購入のタイミングで悩まずに済み、元本が保証されるわけではありませんが分散投資でリスクを抑えらるからです。

最初の商品選びを間違えなければ、損切りの必要もないので初心者向きです。

通常であれば利益に20.315%が課税されるので、約333万円が税金としてもっていかれてしまいます。 これがNISAであれば非課税なので利益を丸々受け取れることになります。

- 普通の積立 ⇒ 5%―税金20.315% → 約4%

- NISAの場合 ⇒ 非課税 → 5%のまま

なぜ投資信託で積立すると増えやすいのか(仕組み)

投資において重要なのが複利です。

複利は後になるほど増える

NISAの対象となる投資信託の多くは再投資されるので複利の効果を得ることができます。運用期間が長ければ長いほど効果が大きくなるのが複利の特徴です。

1年運用しただけでは課税口座もNISAも元本と大して変わりませんが、10年、20年、30年と増えるごとに差が広がっています。

毎月5万円を積み立てても、銀行に預けただけでは5年後は300万円ですが、NISAで運用すれば331万円になります。

これを続けた場合、30年後になると元本は1800万円ですが、NISA口座なら3441万円になります。

ドルコスト平均法で高値掴みを避けられる

毎月一定額の投資信託を購入する積立投資なら、高い時に少なく買い、安い時に多く買えます。

これはドルコスト平均法といわれる方法で、リスクを抑える買い方として知られています。

積立を止めるとリターンが減る

積立投資では、積立、分散、長期が基本とされますが、途中で止めることなく積立て続けることが大切です。

20年の10日間を逃すとリターンが半分以下になったり、年の20日以下が株価上昇のほとんどを作るといったデータもあります。

・株式市場から退場しないことが重要→値下がりしても投資を止めない

新NISAならもっと積み立てやすい理由

新NISAでは、非課税保有期間が無期限となり、年間投資枠も拡大されます。

旧NISAではつみたてNISAと一般NISAの選択適用でしたが、これがつみたて投資枠と成長投資枠となって併用が可能です。

- 非課税期間が無期限

- つみたて投資枠120万円・成長投資枠240万円 → 併用可

- 限度額 → 全体で1800万円まで(成長投資枠1200万円)

- 売却したら翌年に枠が復活する(上限内)

積立投資で失敗しないためのポイント

積立投資はシンプルな仕組みですが、やり方を間違えると期待した成果が得られません。逆に、原則を守れば「ほぼ誰でも成功する仕組み」といえます。

途中でやめない ― 積立の勝率は継続期間で決まる

初心者が積立投資で失敗する最も多いケースは「値下がりで怖くなってやめる」です。

しかし、過去のデータを見れば、長期ほどプラスになりやすいことが示されています。

- 5年 →損する可能性あり

- 20年 →損するケースはほぼゼロ

また、一時の値下がりはむしろ安く多く買えるチャンスです。

投資の敵は値動きよりも自分自身のメンタルです。

生活防衛資金を確保してから始める

積立投資を途中で止める理由の一つが生活資金不足です。

人生には、急な出費、失業、入院、車・家電故障など予期せぬ支出があるので、致し方ない面もあります。

ただ、投資でリスクを取る場合は、最低でも半年の生活費を確保したほうが、急落時にも心が乱れにくくなります。

商品選びを間違えない ― 高コスト商品は手数料で負ける

今のように世界的インフレが起きてる状況では、インフレ対策を考える必要があります。

インフレに強い資産としては株式、投資信託、不動産等があります。

◎インフレに強い資産

- 株式

- 不動産

- コモディティ(金・原油など)

◎初心者が間違えやすい商品

-

手数料の高いアクティブファンド

-

毎月分配型

-

テーマ型ファンド

-

仕組みの複雑な商品

投資信託を使った長期運用では、信託報酬が低いほど有利です。

◎新NISAで人気の商品

-

S&P500連動インデックス

-

全世界株式(オルカン)

-

全米株式(VTI)

これらは低コストで広く分散されており、初心者にもおすすめできる長期向けの投資信託です。

毎月の積立額を変えない― 感情に左右されない

マーケットが荒れると、次のような行動を取りがちです。

-

下落 → 積立を減らす

-

上昇 → 急に積立額を増やす

しかし、これは逆効果です。やるなら下落した時に買う方が効果的です。

積立投資で大切なのはルールに従って買い続けることです。

- 途中でやめない

- 商品選びを間違えない

- 短期の値動きは無視(見なくてよい)

投資目的を明確にしておく(最終的に何のために増やす?)

目的が曖昧だと、途中で不安になり挫折します。

◎目的例

-

老後資金2000万円を作る

-

子どもの教育費を準備する

-

将来の自営業の資金を用意する

-

資産形成の習慣を作る

10年後の資金を作って現金化する人が毎日価格をチェックしても意味がないように、目的を数値化してゴールを具体的にしておくとブレなくなります。

積立投資を成功させるには、放置できるメンタルかもしれません。

-

相場を毎日見ない

-

評論家の予想を信じない

-

10年単位で考える

まとめ

◎積立投資で失敗しないコツ

-

途中でやめない

-

生活防衛資金を確保する

-

低コスト商品を選ぶ

-

毎月の積立額を変えない

-

相場を気にしすぎない

-

下落相場を味方につける

-

10年以上の長期視点を持つ

シンプルですが、実行すると結果は大きく変わります。積立投資は知識より継続です。

コメント Comments

コメント一覧

コメントはありません。

トラックバックURL

https://yokohama-lifeplan.com/money/effects-of-long-term-investment/trackback/