現在のNISAは運用益が非課税になる制度ですが、来年(2024年)から改正されて新しくなります。

国は資産所得倍増として「貯蓄から投資へ」を掲げてますが、日本は欧米に比べて金融資産の保有が低いといわれています。

これを解消すべく新しいNISAでは、制度の恒久化、非課税保有期間の無期限化、非課税限度額の拡大が行われます。

今はNISAの制度を知らない人もいるようで、非課税になると言っても首を傾げられたりします。

NISAという名前は知っていても内容が複雑で面倒に思ったり、分からないことから不安を感じてやらない人もいます。

NISAを利用しなくても投資はできますが、NISAを活用して長期、分散、積立すれば、より安定的な資産形成が可能です。

同じ年収の人でも運用の有無が資産形成に大きく影響するので、新しく始まるNISAをきっかけに投資を始めてみるのもいいかもしれません。

なぜ投資が必要なのか

長引く不況により預金してもほとんど金利は付かないにもかかわらず、物価高で我々庶民の生活は苦しくなる一方です。

今までのようにデフレであれば物価は安くなるので預貯金でも問題ありませんでした。

ところが今のように世界的インフレが起きてる状況では、インフレ対策を考える必要があります。

インフレというのは現金等の資産を目減りさせることですが、たとえば2%でインフレが進んだと仮定すると、現金等の資産は毎年2%ずつ価値を失っていることになります。

定期預金は比較的金利が高くて人気ですが、定期預金の金利は0.2%とかなので、2%のインフレの前には差額だけ資産価値を失っていくことになります。

要は2%のインフレがあったら2%(税引後)で運用すれば資産価値を維持することができるので、インフレ以上で運用するのが資産を守ることになります。

このように現金で保有してるだけではインフレでどんどん価値は失われるので、現金でなくインフレに強い物で保有することが資産を防衛することになります。

インフレに強い資産としては株式、投資信託、不動産等があります。

NISAは非課税

NISAは2014年に始まった運用益が非課税になる制度ですが、今までに改正を繰り返してることもあって分かりにくいといわれます。

また、非課税に期間が設けられ、非課税枠も少ないといった声もあります。

現在のNISAには、つみたてNISAと一般NISAとがあります。

つみたてNISAは年間40万円が20年、一般NISAは年間120万円が5年非課税で保有できます。

非課税保有限度額がそれぞれ設定されており、つみたてNISAは800万円、一般NISAは600万円までです。

また、つみたてNISAは長期積立向きの投資信託が対象で、一般NISAは投資信託だけでなく上場株式等も対象です。

新NISAでは、非課税保有期間が無期限となり、年間投資枠も拡大されます。

今までのNISAではつみたてNISAと一般NISAのどちらかのみでしたが、これがつみたて投資枠と成長投資枠となって併用が可能となります。

つみたて投資枠は年120万円、成長投資枠は年240万円までで、合計360万円まで投資が可能になります。

非課税保有限度額は、成長投資枠が1200万円まで、全体で1800万円までです。ただし、売却すれば枠の再利用が可能です。

既にNISA口座がある人は、新しいNISAも自動で設定されるとされています。詳しくは後で通知があるようです。

長期積立したときの非課税の効果

株式や投資信託を売却した時は、利益分に20%と復興特別所得税0.315%が課税されます。つまり合計で20.315%が課税されます。

NISAのデメリットとして挙げられる一つは損益通算ができないことです。損益通算をすれば株式の損を利益分と相殺できますが、NISAはこの損益通算が出来ません。

この点投資信託がおすすめなのは、投資信託であれば購入のタイミングで悩まずに済み、元本が保証されるわけではありませんが分散投資でリスクを抑えらるからです。

毎月5万円を積み立てて、それを5%で運用すれば30年後には利益が1,600万円以上になります。

通常であれば利益に20.315%が課税されるので、約333万円が税金としてもっていかれてしまいます。

これがNISAであれば非課税なので利益を丸々受け取れることになります。

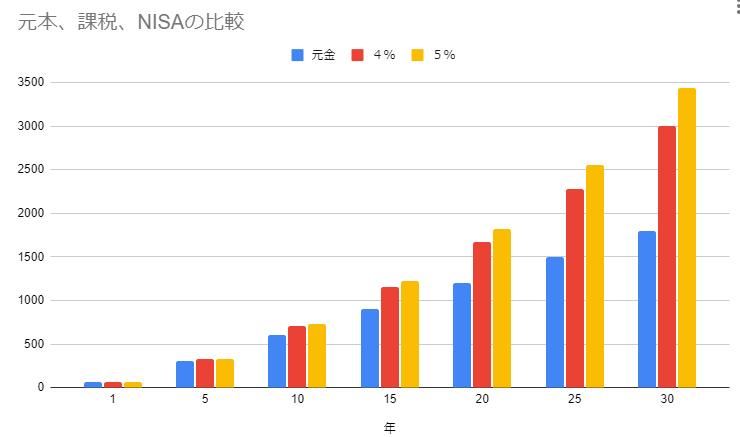

運用した場合の元本と利息の合計(4%、5%)

| 年 | 元本 | 4% | 5% |

| 1 | 60 | 60 | 61 |

| 5 | 300 | 325 | 331 |

| 10 | 600 | 705 | 734 |

| 15 | 900 | 1150 | 1226 |

| 20 | 1200 | 1671 | 1824 |

| 25 | 1500 | 2283 | 2552 |

| 30 | 1800 | 2998 | 3441 |

貯金するだけではほとんど殖えませんが、NISAををうまく活用することでより効率的な運用ができます。

NISAの多くは再投資されるので複利の効果を得ることができます。運用期間が長ければ長いほど効果が大きくなるのが複利の特徴です。

1年運用しただけでは課税口座もNISAも元本と大して変わりませんが、10年、20年、30年と増えるごとに差が広がっています。

毎月5万円を積み立てても、銀行に預けただけでは5年後は300万円ですが、NISAで運用すれば331万円になります。

これを続けた場合、30年後になると元本は1800万円ですが、NISA口座なら3441万円になります。

積立投資では、積立、分散、長期が基本とされますが、途中で止めることなく積立て続けることが大切です。

・積立投資なら高い時に少なく買い、安い時に多く買える

・年の20日以下が株価上昇のほとんどを作る

・20年の10日間を逃すとリターンが半分以下になる

→投資を止めない→株式市場から退場しないことが重要

まとめ

現金はインフレに弱いので、株式や投資信託等の有価証券、不動産といった物で運用するのがインフレ対策になる。

NISAは運用益が非課税になるが、損失が出ても損益通算の対象にならない。

NISAの非課税メリットは長期的に保有するほど大きい。

コメント