社会保険労務士と保険の代理店のオフィスを経営していたときは、お客さんに生命保険の説明をする際、貯金と保険の備えの違いについて図を用いて「貯金は三角、保険は四角」と解説していました。

この言葉は貯金と保険の保障についての性質の違いをうまく表しています。

生命保険と損害保険

保険と貯金の違いの前に、まずは保険について簡単に説明します。

今更ですが、生命保険は人の生死を保険事故とする保険です。

そして、物を対象にしているのが損害保険になります。

生命保険には、終身保険・定期保険・養老保険といった代表的な保険を筆頭に収入保障保険、逓増定期保険、逓減定期保険、変額保険といった保険があります。

損害保険は、対象が物なので、自動車保険や建物の火災保険、地震保険といったものがあります。損害保険では、実際の損害を補償する実損方式が多いのが特徴的です。

対象者の生死を保険事故とする生命保険では、対象者(被保険者)が死亡した場合などに受取人は保険金を受け取れます。

家族の家計を稼ぐ大黒柱が事故にあった場合は、遺族の収入が少なくなるので家族が生活していくのは厳しくなります。

こういった場合に備えて生命保険に加入しておけば、事故にあっても遺族は保険金を受け取れます。

生命保険は、残された家族のリスクを保障する制度です。

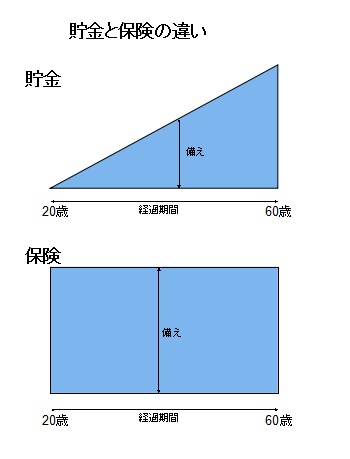

貯金は三角、保険は四角で備えの違い

「貯金は三角、保険は四角」この言葉の意味を例を挙げて解説してみます。

上の三角形が貯金の備えを表しており、下の四角形の図が保険の備えを表しています。

図の左側が20歳の時の備えを表しており、右にいくほど年齢が経過していくことを表しています。

図の横は20歳から60歳の経過期間を表しており、図の高さは備えの金額を表しています。高いほど備えがあるということです。

貯金だったら必要な金額を得るまでに時間がかかりますが、保険に加入すれば直ぐに保障が確保されるということです。

備えを貯金で用意する場合

最近よくある相談の一つに「お墓代くらい保険で用意しようと思って……。」というのがあります。

死亡したときに備えて480万円を用意しようとした場合を例に考えてみます。

480万円を貯金で用意しようとすれば、どうしても時間がかかります。

毎月1万円を貯めるとした場合は、1年間で12万円なので単純計算で40年かかってしまいます。

人生には何があるか分からないので、必要な金額を用意する前に死んでしまうかもしれません。

もし仮に、1年後に死亡した場合は、貯金が12万円しか貯まっていません。

今は銀行に預けても利率が低いので、積立投資などで貯めれば少しはましになりますが、それでも必要な保障を用意するには足りてません。

備えを保険で用意する場合

生命保険を使って480万円の死亡保険の契約をした場合は、保障期間内であれば、保険契約後からどの時点で死亡しても保険金が給付されます。

保険加入してから1か月後に死亡した場合でも480万円が出ます。もしも、これが貯金であれば、2万円(1か月分)しか備えがないことになります。

終身保険なので20歳で加入した以降は、20歳でも59歳で死亡しても同額の備えが保障されるのが生命保険の特徴です。

生命保険には、終身保険の他にも定期保険があります。この定期保険は、一定期間について保障した保険です。

定期保険なら安い保険料で保障を得られますが、保障期間が経過すると保障がなくなり、保障期間経過後の死亡には1円も出ません。

定期保険では何もなければ保険料が損失となります。

反対に貯金の場合は、20年経過後も死亡せず、使わない限りは480万円が残るので、こっちの方が優れてると思うかもしれません。

しかし、定期保険には、安い保険料で大きな保障を得られるメリットがあります。

また、終身保険を活用して上記例の貯金と同じく毎月1万円を保険料とするのであれば、支払い期間が終わった時には同じくらいの解約返戻金が積み立てられてます。

一方で保険料払込期間中に終身保険を解約すると、払い込んだ保険料を下回る金額しか返ってこないのが普通です。

このように一長一短なので、貯金がいいか保険がいいかは人それぞれで断定できません。

それと、40年後を名目的な金額数値で損得を推し量りがちですが、こういうのは実質的な金額で見る必要があります。

支払った保険料と同じ金額が40年後に戻ってきたとしても、その間にインフレがあればもはや同じ価値の金額ではありません。これも貯金、終身保険のリスクといえます。

まとめ

・貯金は三角・保険は四角は、保障について説明したもの

・保障を得るには、貯金は時間がかかり、保険は最初から保障が得られる

・定期保険なら安い保険料で大きな保障が得られるが、保障期間が過ぎると何も残らない

・終身保険であれば、満期後に返戻率が100%を超えるものが多い

・インフレを考慮しないと、お金の価値をはかれない

コメント