「もしも、あなたがある日突然亡くなったら、ご家族の生活はどうなりますか?」

子どもがいる家庭なら、教育費・住居費・生活費合わせて数千万円の備えが必要になることもあります。

このように世帯主に万が一のことがあれば、その後の遺族の生活費や子供の教育費をどうするかは問題です。

もしも、子供が何人もいたり、まだ小さければ、遺族は数千万円以上が不足することになります。

生命保険に加入しておけば、万一のことがあっても大きな金額を受け取れます。

反対に、独身の方や十分な資産がある方は、生命保険が必ずしも必要とは限りません。

この記事では、生命保険が必要な人と不要な人について、FP視点でまとめました。

目次[閉じる]

生命保険は本当に必要?まずは考え方を整理

何かあった時に備える方法としては、保険の他には貯金があります。

多くの人は保険と貯金を併用して備えてます。保険が嫌いで貯金だけという人も多いかもしれません。

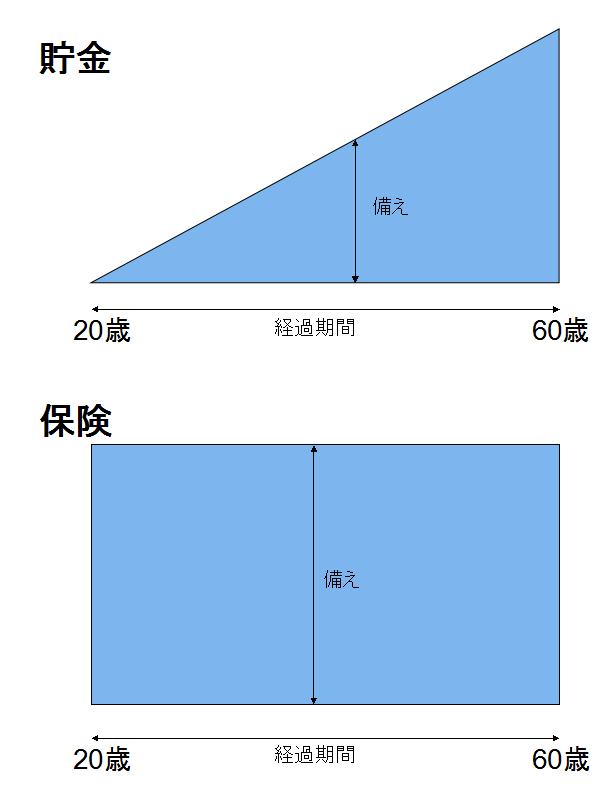

貯金は三角、保険は四角(役割の違い)

貯金の場合の問題は、お金が貯まるまでに時間がかかるため、その間に万一があると十分な金額を用意できないことです。

貯金と保険の違いを表す言葉に「貯金は三角、保険は四角」という言葉があります。

貯金で必要な額を貯めると経過年数に応じて金額が増えていきます。必要な金額を得るには時間がかかるので、事故が早く起きるほど保障が不足します。

一方、保険は加入した後から契約期間内であれば、どのタイミングで事故があっても同じ保障を受けられます。

生命保険に加入すると毎月の保険料がかかってしまいますが、加入してしまえば保険期間内はどのタイミングでも将来のリスクに備えられます。

十分な貯金がある人は生命保険に加入しなくても問題ありませんし、家族がいない独身の人も生命保険に加入する必要性は少ないです。

社会保険にも遺族年金はありますが、それだけでは少額なので、定期保険だけ利用するというのも一つの手です。

- 貯金→保険料不要・必要額に達するまで時間がかかる

- 生命保険→保険料がかかる・直ぐに保障が得られる

家族がいる・いない

- 家庭の大黒柱・小さい子供がいる→必要な保障が大きい

- 独身・共働き→必要な保障が少ない

生命保険の基本は死亡保険、生存保険、生死混合保険の3つ

![]()

生命保険は保険の支払い原因によって死亡保険、生存保険、生死混合保険の3つに分けることができます。

以下、それぞれについて見ていきます。

死亡保険

死亡保険は、被保険者が死亡または高度障害になった場合に保険金が支払われる保険です。

代表的なものに終身保険、定期保険があります。

割安の保険料で手厚い補償が得られる収入保障保険もあります。

終身保険は被保険者が亡くなるまで保障が続きます。また、終身保険は解約すると積立てた金額が戻るので、老後の資金として活用できます。

定期保険と収入保障保険は一定期間だけの保障ですが、終身保険と比較して保険料を抑えられます。

- 死亡保険の例……終身保険、定期保険・収入保障保険

生存保険

生存保険は、被保険者が一定の期間生存していた場合に保険金が支払われる保険です。

代表的なのは個人年金保険と学資保険です。

個人年金は老後に年金として受け取る保険で、終身年金、確定年金、有期年金があります。

学資保険は、子供の教育費を準備できる保険で、子供の進学に合わせて祝い金が出たり、満期を15歳~22歳などにして、満期に保険金を受け取れます。

- 生存保険の例……個人年金保険、学資保険

生死混合保険

生死混合保険は、死亡保険と生存保険を組み合わせた保険です。

代表的なのが養老保険です。養老保険は、被保険者が保険期間に死亡したら死亡保険金を受け取ることができ、将来の特定の時点まで生存していたら満期保険金が受け取れます。

- 生死混合保険の例……養老保険

生命保険が「必要な人」の特徴

一家の収入を支えている(大黒柱)

生命保険が特に必要なのは、あなたの収入が家族の生活を支えている場合です。

- 生命保険が必要→家庭の大黒柱・扶養家族がいる

小さな子どもなど扶養家族がいる

扶養家族がいる家庭では、あなたに万一のことがあった後にも生活費・教育費・住居費などの継続的な支出が発生します。

子どもが小さければ、大学卒業までの教育費だけで2,000万円以上かかることも珍しくありません。

住宅をローンで購入していれば、団体信用生命保険でローン残高が消えますが、生活費の補填まではされません。

自営業・フリーランスなど社会保障が手薄

自営業者やフリーランスといった、公的保障が少ない・限られる人も民間の生命保険で備えておくと安心です。

家族構成・収入・支出のバランスを見て、いなくなった時に必要なお金(必要保障)について知ることが第一歩です。

貯蓄がまだ十分ではない

貯蓄が十分の人は、何か事故があっても貯蓄で賄えますが、貯蓄が十分でない人は保険に入っておかないと大きな出費で家計が破綻するリスクがあります。

生命保険が「不要または最小限で良い人」

生命保険が必ずしも必要ではない人もいます。

独身で扶養家族がいない

たとえば、独身で扶養家族がいなければ、自分が亡くなっても生活に困る家族がいないので、死亡保障の必要性が低くなります。

十分な資産がある(自己保有でリスク対応可)

また、すでに十分な資産や不労所得がある人は、生命保険でリスク移転をしなくても自分の資産でカバーできます(リスク保有)。

高齢社会で寿命が延びる時代なので、医療費や介護費など生前のリスクに備えるたに、掛け捨てタイプの医療保険で最低限の保障を確保するのも一つの方法です。

住宅ローン団信など他の備えが充実している

住宅ローンを利用する際に多くの人は団信を利用するので、事故があったときは団信で残債がなくなります。

他にも会社の死亡退職金・弔慰金制度がある、不労所得があるような人など、備えが十分なら保険は減らしても大丈夫な可能性が高まります。

保険が不要なら入らない

このように保険は全員が入るものではなく、義理や人情でお願いされて入るものでもありません。経済的な備えが不足している場合に、みんなで保険料を出し合って支えあう仕組みです。 自分のライフスタイルや資産状況によって、必要な時期に必要なだけ加入することが大切です。

どう判断すればいい?必要保障額の考え方

- 亡くなった後に必要な費用→必要な保障額

- 遺族年金など公的保障でいくら賄えるかを知っておく

- 必要な保障額 - 公的保障・不労所得など→不足する分

- 不足分を生命保険でカバーする

まとめ|保険は必要な分だけ加入する

- 貯蓄は保障を得るのに時間がかかり、保険はすぐに保障を得られる

- 保険の基本タイプは死亡保険、生存保険、生死混合保険の3つ

- 死亡保険は死亡または高度障害になったときに保険が支払われる(終身保険、定期保険・収入保障保険)

- 生存保険は一定の期間生存していたときに保険金が支払われる(学資保険、個人年金保険)

- 生死混合保険は、死亡保険したら死亡保険金が、生存していれば生存保険金が支払われる(養老保険)

- 扶養する家族がいる場合に生命保険が有効

- 扶養する家族がいない場合は保険に入る必要性が低い

- 全ての人が保険に加入する必要はない

コメント Comments

コメント一覧

コメントはありません。

トラックバックURL

https://yokohama-lifeplan.com/money/what-is-life-insurance/trackback/