ファイナンシャルプランナー

ファイナンシャルプランナー 貯金だけでは危険?お金の実質的な価値を理解しないと資産が目減りする

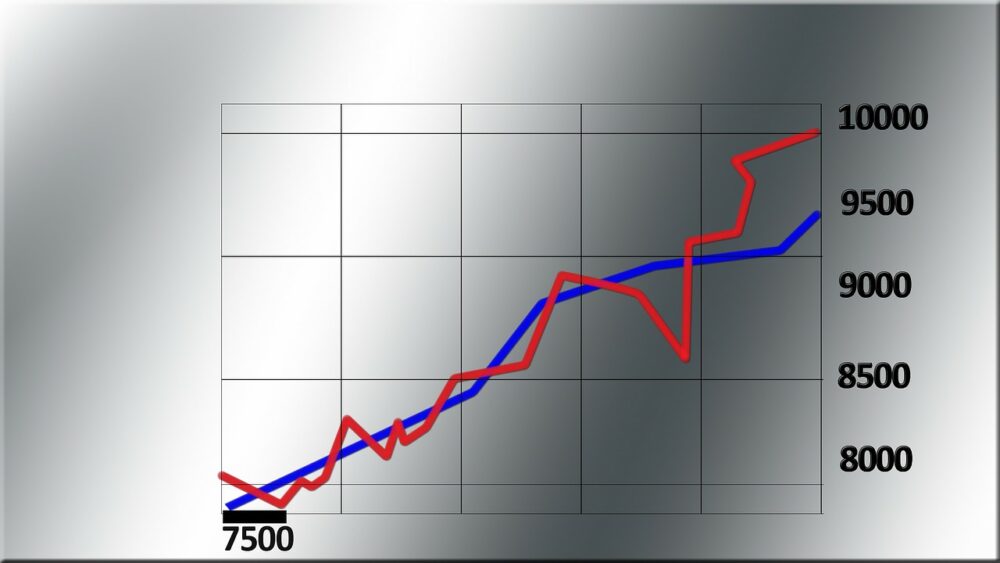

新聞を読んでいると、ときどき「名目的な価値は〇〇」とか「実質で考えると」といったような記事を見かけます。お金の価値は経済状況で変化するという話を以前しましたが、こういった見かたは年金や資産運用を考える上で必要です。お金の表面的な価値と実質的...

ファイナンシャルプランナー  ファイナンシャルプランナー

ファイナンシャルプランナー  ファイナンシャルプランナー

ファイナンシャルプランナー  ファイナンシャルプランナー

ファイナンシャルプランナー  ファイナンシャルプランナー

ファイナンシャルプランナー  ファイナンシャルプランナー

ファイナンシャルプランナー  ファイナンシャルプランナー

ファイナンシャルプランナー