不景気な業界のために世間ではGotoトラベル、Gotoイートが話題となってますが、不景気なのは旅行業界、飲食業界だけではありません。

新型コロナウイルスの影響は不動産市場にも出ています。

会社の先行きが不安になる人が増えているので、買い控えが起きるのは当然といえます。

ただ、東京のマンションは相変わらず人気のようで、仕入れ業者によれば「仕入れても直ぐ売れてしまう」のだとか……。

リモートの影響でオフィスの需要が変化したり、住居を郊外に求める人が出てくるといった変化も起きています。

不動産の購入を検討していたのに、新型コロナウイルスの影響がで転職を余儀なくされた……なんて人も出てくる勢いです。

勤続年数は住宅ローンの審査にも影響すると一般的に言われています。

転職したばかりでも住宅ローンを利用できますか?

ポータビリティのあるiDeCoの普及、成果主義の増加、雇用の不安定、働き方の変化などにより、昔と比べて転職しやすい時代になりましたが、住宅ローンを取り巻く環境もだいぶ変化しました。

だからといって転職したばかりだと住宅ローンの審査に通らないこともあります。

住宅ローンの借り入れ審査では様々な項目を見られますが、勤続期間(年数)も審査に影響する項目の一つといわれます。

では「勤続期間が短い人は、住宅ローンを借りることが出来ないのでしょうか?」

「勤続年数が短かったり、転職したばかりだと住宅ローンを利用できないのでしょうか?」

勤続期間はほとんどの金融機関で重視されている

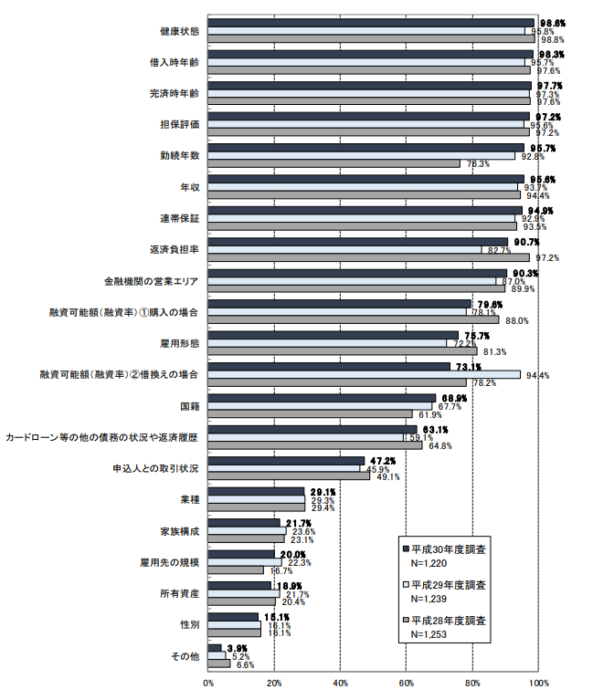

国土交通省が公表している「民間住宅ローンの実態に関する調査」では、民間住宅ローンについて様々な調査を行っています。

その中の長期・固定金利の住宅ローン等に関する融資審査等の審査項目には、金融機関が融資を行う際にどんなことを重視しているかが記載してあります。

「民間住宅ローンの実態に関する調査 融資を行う際にどんなことを重視しているか」

融資を行う際に重視される項目上位から順に、健康状態、借入時年齢、完済時年齢、担保評価と続き、その次に勤続年数がきています。

平成30年度調査においては、95.7%の金融機関が勤続年数を重視していると回答しています。つまり、ほとんどの金融機関が勤続年数を重視しているわけです。

では、住宅ローンを利用するためには、どれくらいの勤続年数があればよいのでしょうか?

住宅ローンの利用に必要な勤続年数は金融機関によって異なる

住宅ローンの利用に必要な勤続年数は、「勤続3年以上」「勤続2年以上」「勤続1年以上」「勤続6か月以上」と金融機関ごとに異なります。

メガバンクや都市銀行だから長い勤続年数が必要というわけではなく、金融機関の規模とは関係なくバラバラです。

この金融機関でなければ嫌だというこだわりがあるなら別ですが、ローンの審査に通った金融機関を利用する人は多いです。

不動産会社に紹介されて、初めてその金融機関を知ったという人もいます。

ローンの利用に際して必要な勤続年数は金融機関によって異なりますが、中にはほとんど勤続期間が問われない金融機関もあります。

転職したばかりの人は、こういった金融機関の利用を検討するのも手です。

また、フラット35はローンの利用要件に勤続年数がないので、勤続年数が短い人は検討してもいいかもしれません。

自営業者の場合は?

自営業者の場合は、会社勤めの人よりも住宅ローンの審査が厳しいといわれています。

自営の事業年数が長く、それなりに収入があったとしても、住宅ローンの審査は会社員の人よりも通りにくいです。

自営業者の場合は収入が安定しないからです。

今は安定していても景気次第で仕事がなくなることも多いのが自営業です。

同じ額の借入金でも、年収500万円の会社員が審査に通ったのに、年収が1,000万円の自営業者が審査に落ちるなんてことは珍しくありません。

自営業者の住宅ローンの審査では、原則的に会社員よりも厳しく見られます。

所得を過去3年の平均で見るところ、過去3年の一番低い所得で見るところなど、審査の方法は金融機関によって違いますが、会社員より厳しく見られることには変わりません。

また、自営業者は、いろいろ必要経費にして所得を低くしてる人が多いですが、所得が低ければローンの借入れ額が伸びません。

ちなみに収入から必要経費を引いたものが所得になります。

収入-経費=所得

何でも必要経費にして収入を抑えて申告している人は所得が低くなりがちなので、申し込みの段階で止めた方がよいと言われることもあります。

会社員よりも早い段階で資金計画が必要なのが自営業者です。

転職したばかりの人が住宅ローンを利用するには

転職したばかりの人が住宅ローンを利用するには、最初から勤続年数が問われない金融機関を利用することです。

また、フラット35は収入を証明できる書類があれば、転職数か月でも住宅ローンの申し込みが出来ます。

勤続年数が短いといわれたとしても、クリアできる勤続年数まで働いて、その間に自己資金を貯めておけばいいだけです。

自営業者の場合は、フラット35の利用も検討するといいかもしれません。

民間の金融機関の審査は厳しいですが、フラット35の場合は直近の納税証明書および確定申告書があれば申し込みができます。

民間の金融機関のように3年分の確定申告がなくても、フラット35なら大丈夫です。

まとめ

・民間の金融機関は、住宅ローンの審査で勤続年数を重視する。

・ローンの利用にあたり、3年以上、3年以上、1年以上、半年以上といった勤続年数を設定している金融機関が多い。

・転職したばかりの人は、求められる勤続年数まで待てばよい。

・勤続年数をほとんど問われない金融機関もある。

・自営業者は住宅ローンの審査自体が厳しい。

転職したばかりの人でも、住宅ローンを利用することは可能です。