2019年度の税制改正が公表されましたが、今年は消費税の引き上げが予定されています。

消費税の引き下げに伴う需要変動に向けて、住宅ローン控除の拡充が図られます。

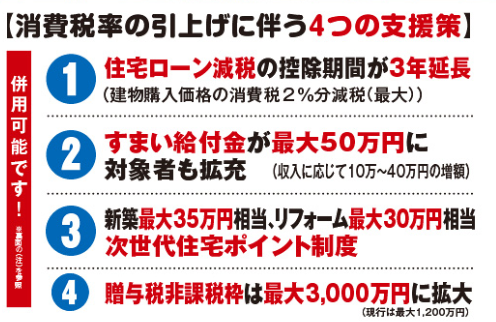

住宅ローン控除の拡充

今年の10月に消費税率引き上げが予定されていますが、10月以降の需要低下に対応するため、2019年10月1日から2020年12月31日までに居住を開始した場合に限り、住宅ローン控除の期間が3年間延長されます。

住宅ローン控除とは、10年以上の住宅ローンを利用して住宅を購入した場合に、原則10年の間、毎年末の住宅ローン残高の1%が所得税(控除しきれない場合住民税)から控除される仕組みです。

年間最大40万円を限度に控除される税額控除なので、効果は大きいといえます。

今回の改正

今回の住宅ローン控除の見直しでは、最初の10年については同じですが、11年目から13年目までは、①ローンの年末残高(4,000万円上限)の1%と、②住宅価額の2%を3年で割った額のうちの、少ない金額を所得税・住民税から控除します。

例えば、消費税増税後に住宅を11年目の年末ローン残高が2,000万円で、住宅価額が2,400万円だったとしたら、11年目のローン残高の1%が20万円、住宅価額の2%÷3は16万円になりますから、少ないほうの16万円が控除されるといったようにです。

11年目から13年目が住宅価額だけにスポットを当てるのは、消費税が住宅価額だけにかかるからで、また2%なのは消費税率の引き上げ率分だからです。

住宅ローン控除の改正まとめ

・消費税が10%に引き上げられた後に住宅を購入し、2019年10月1日から2020年12月31日までに居住の用に供すること

・住宅ローン控除の適用期間が10年から13年に延長される

・11年目から13年目は、次のいずれか少ない金額が所得税・住民税から控除の対象となる

①年末のローン残高(上限4,000万円)の1%

②住宅価額(税抜・上限4,000万円)×2%÷3

・認定長期優良住宅および認定低炭素住宅の場合は、①の上限が5,000万円、②の住宅価額上限が5,000万円になる

すまい給付金が最大50万円に拡充

すまい給付金は、消費税率引き上げによる住宅取得者の負担を軽減するためにできた制度です。

住宅ローン控除は、支払っている所得税・住民税から控除される仕組みなので、所得が多いほど効果が大きくなりますが、所得の低い人は支払っている所得税・住民税が少ないため効果も小さくなります。

すまい給付金は、住宅ローン控除の拡充による恩恵を受けれない人に対して負担軽減を図るので、収入が一定以下の人を対象としています。

ですから、すまい給付金は収入に応じて給付が変わります。

消費税率の引き上げに伴って、すまい給付金も拡充されました。

不動産に関係する各種特例措置の適用期限が延長されます

不動産に関係する各種特例措置の適用期限が以下の通り延長されます。

土地の所有権移転に係る登録免許税の軽減措置の延長

土地の売買による所有権移転登記に対する登録免許税の税率の軽減措置が2年間(2021年3月31日まで)延長されることとなりました。

既存住宅の買取再販に係る不動産取得税の特例措置の延長

宅地建物取引業者が既存住宅を取得した後、住宅性能の一定の向上を図るための改修工事を行い、住宅を個人の自己居住用住宅として譲渡する場合は、宅地建物取引業者による当該住宅の取得に課される不動産取得税が減額されるのが不動産取得税の特例措置です。

この特例措置が、2年間延長(2021年3月31日まで)され、対象となる工事が追加されました。

・住宅全体の一定の省エネ性能を改修により確保(断熱等性能等級4、または一次エネルギー消費量等級4以上および断熱等性能等級3を満たす)すれば対象に

サービス付き高齢者向け賃貸住宅供給促進税制の延長

固定資産税:5年間、市町村が条例で定める割合を減額

不動産取得税:家屋について課税標準から1,200万円を控除、土地については①45,000円または②土地の評価額/㎡× 1/2(特例負担調整措置) ×家屋の床面積の2倍(200㎡を限度)×3%、のうちの高い金額を軽減

Jリート及びSPCが取得する不動産に係る流通税の特例措置の延長

Jリート及びSPCが取得する不動産に係る流通税の特例措置が2年間延長されます。

・登録免許税、移転登記に係る税率を2%から1.3%に軽減

・不動産取得税が課税標準から3/5を控除

空き家の譲渡所得の3,000万円特別控除の延長

制度概要

相続時から3年を経過する日の属する年の12月31日までに、被相続人の居住の用に供していた家屋を相続した相続人が、当該家屋(耐震性のない場合は耐震リフォームをしたものに限り、その敷地を含む。)又は取壊し後の土地を譲渡した場合には、当該家屋又は土地の譲渡所得から3,000万円を特別控除します。

この特例措置の適用期間が、4年間延長(2023年12月31日まで)されます。

また、特例の対象となる相続した家屋についても、これまで被相続人が相続の開始直前において居住していたことが必要でしたが、老人ホーム等に入居していた場合も対象に加わることとなりました。

国土交通省ホームページ 空き家の発生を抑制するための特例措置