テレビや雑誌で見かけるようになったファイナンシャルプランナーですが、実際はファイナンシャルプランナーが何をする人なのか知らない人はまだ多いです。

お金の専門家と紹介されることが多いのですが、このような漠然とした紹介ではイメージが付きにくく、誤解している方も多いです。

ファイナンシャルプランナーが何をする人なのか知られてなければ、お客さんも相談しようがありません。

この記事では、ファイナンシャルプランナーの役割と、実際に住宅ローンをFPに相談した場合の流れを具体的な事例で紹介します。

この記事で分かること

- ファイナンシャルプランナーとは何をする人か

- FPが対応できる相談の種類

- 住宅ローンをFPに相談した場合の具体的な流れ(事例)

- キャッシュフロー表で家計がどう改善されるか

ファイナンシャルプランナーとは

ファイナンシャルプランナーは、金融、経済、不動産、保険、税金、相続、年金、住宅ローン、教育資金といった知識を使い、お客様の価値観や希望に基くライフプランの実現をサポートする専門家です。

そして、ライフプランを達成するための資金計画を立てたり、計画的に使うことをファイナンシャル・プランニングといいます。

目標を達成するために住宅ローンの返済計画や保険の見直し、相続対策、資産運用の提案、税金対策、目標の見直しを行うのですが、これらはあくまでもライフプランの実現のためです。

欧米、特にアメリカではあらゆる金融商品の中から相談者とファイナンシャルプランナーが相談し、その人に合ったものを選択するいったことが行われています。

欧米は金融先進国なので、一人一人がライフプランを立てるのが日本よりも普及していますが、日本ではライフプランやファイナンシャル・プランニングについて知らない人が大半です。

知っているのは、ファイナンシャルプランナーの資格試験の勉強をした人、保険外交員、金融機関勤務の人くらいです。逆にいうとこれから普及する可能性を秘めてるのがファイナンシャルプランナーといえます。

FPは節約の専門家ではない

テレビや雑誌では、FPというと「節約の専門家」として紹介されることがありますが、節約はライフプランを達成するための手段の一つにすぎません。

FPの本来のメイン業務は、顧客のライフプラン全体を踏まえた資金面のアドバイスです。

ファイナンシャルプランナーが対応している相談

ファイナンシャルプランナーが扱う範囲は広いので、ファイナンシャルプランナーの中には特定の分野に特化している人もいます。

例えば、家計相談専門のファイナンシャルプランナー、税理士の人は税金、社会保険労務士なら年金といったようにです。

当社であれば、宅地建物取引業の免許を保有しているので、不動産から住宅ローンまでの相談全般に対応しているといった感じです。相談があればiDeCoやNISA、年金等にも対応します。

ファイナンシャルプランナーが対応できる相談

- 家計相談

- 住宅ローン相談

- 生命保険の相談

- 老後資金の相談

- 資産の有効活用

- iDeCo・NISAの相談

特定の分野に特化しているといっても、ファイナンシャルプランナーはライフプランの専門家といわれるくらいなので、ライフプラン相談には対応していると思います。

ファイナンシャルプランナーにも得意な分野があるので、事前にどんな相談なら対応できるか聞いておくのがいいかもしれません。

FPに住宅ローンの相談をしたときの流れ(事例)

以下、ファイナンシャルプランナーに相談する流れについて、例をあげてみていきます。

相談者のプロフィール(仮名)

- 佐藤さん(仮):会社員の夫・専業主婦の妻・子ども2人(3歳・1歳)

- 一戸建て購入を検討・住宅ローンの返済計画に不安を感じてFPに相談

ステップ1. 相談の経緯

佐藤さんは不動産会社で気に入った物件を見つけましたが、住宅ローンを無事に返済していけるか不安になりました。

不動産会社から提示された資金計画の内容が適切かどうかを確認したいと考え、FPに相談することにしました。

ステップ2. FPとの面談

FPと面談の日時を設定しました。FPの多くは出張相談に対応しており、自宅や近くのカフェでの相談も可能です。

面談では、不動産会社から提示された住宅ローンと佐藤さん家庭の状況を照らし合わせた結果、以下の点が明らかになりました。

面談で分かったこと

- 子どもの教育費が負担となる時期が数年後に迫っていた

- 不動産会社から提示された住宅ローンは借入可能額(金融機関が貸せる上限)での提案だった

- 変動金利での提案だったため、2024年以降の金利上昇局面における返済額増加リスクについて説明を受けた

借入可能額と返済可能額の違い

借入可能額=金融機関が貸してくれる上限金額。家計のバランスやライフプランは考慮されていない。返済可能額=教育費・老後資金も含めて無理なく返済できる金額。

キャッシュフロー表の作成を勧められ、佐藤さんは必要資料を提出し、後日2回目の面談を行うことになりました。

関連記事

ステップ3. 現状分析と改善案の提示

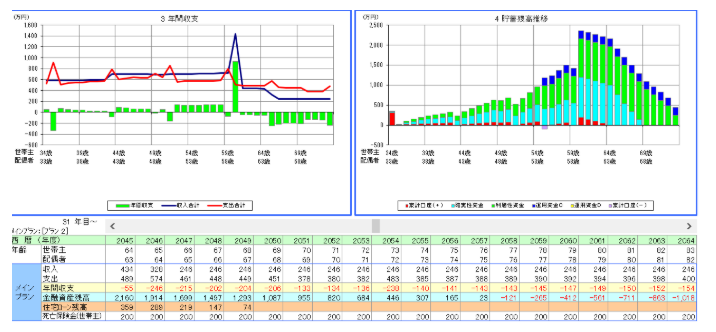

2回目の面談では、キャッシュフロー表をもとに改善点を洗い出しました。

シミュレーション結果

不動産会社に提示された借入可能額とは、金融機関が貸してくれる金額の上限額です。

あくまでも借り入れ可能な金額なので、借入可能額が必ずしも佐藤さんにあった住宅ローンの借入額とは限りません。

借入可能額の説明を受けた後、実際に借入可能な金額で住宅ローンを借り入れた場合の今後の収支を確認することになりました。

借入可能額で住宅ローンをシミュレーションしたところ、将来的に子供の教育費がかかる時期とローンが重荷となり、このままだと45歳頃で年間収支はマイナスとなり、資産もマイナスとなることが分かりました。

また、不動産会社が提示した住宅ローンは変動金利だったので、金利が上昇するようなことがあった場合のリスクを理解したうえで利用する必要があると説明されました。

改善に向けた話し合いの結果

以上のことを踏まえて再度話し合った結果、子供の教育資金については高校まで負担することにし、本人が大学へ進学を希望した場合は、奨学金を利用したりバイトするなりしてもらい、できる範囲でサポートするということになりました。

住宅ローンについては、予算を下げることも検討し、奥様には下の子が小学校の高学年さんになったらパートや派遣として働きに出たいといった希望を持っていることが分かりました。

ライフプランを立てたことで家族間の希望や価値観も共有できたようです。

これらの結果、中古住宅も視野に入れて再度、不動産探しをすることになりました。

結果として以下の方向性を確認しました。

- 教育資金:高校まで親が負担。大学進学については奨学金・アルバイトを活用しながらできる範囲でサポートする

- 住宅ローン:借入額を下げる方向で検討。中古住宅も選択肢に加える

- 妻の就労:下の子が小学校高学年になったらパート・派遣として働くことを希望

- 生命保険:見直しを検討

- クルマ:定期的な買い替えのタイミングと費用を見直す

- iDeCo・NISA:老後資金の準備として、できる範囲で始める

これらの改善を実施することで、キャッシュフローが大きく改善される見込みとなりました。

ただし、これらはあくまでもシミュレーションなので、この通りに行くとは限りませんし、実践することが大事です。

まとめ

ファイナンシャルプランナーとは

- ライフプラン全体を踏まえた資金面のアドバイスを行う専門家

- 節約専門家ではなく、ライフプラン達成のために様々な手段を活用する

FPに相談することで分かること

- 借入可能額と返済可能額の違い

- キャッシュフロー表による将来の家計の見える化

- 変動金利・固定金利のリスクと選択の考え方

- 教育費・老後資金との両立の検討

FP選びのポイント

- 得意な分野がFPによって異なるため、事前に確認する

- 企業系FP(無料)と独立系FP(有料)では立場が異なる

ファイナンシャルプランナーに相談した場合の流れはこんな感じになると思います。

ファイナンシャルプランナーといっても、家計相談を専門にしている人、ライフプラン相談を専門にしている人、兼業の人などがいます。

また、企業に属しているファイナンシャルプランナー、独立した立場からアドバイスするファイナンシャルプランナーがいたりと多種多様です。

ご案内

株式会社ライフプランでは、横浜・神奈川エリアの住宅購入・住宅ローン・ライフプランに関するご相談を承っています。

- 住宅ローンの返済可能額のシミュレーション

- キャッシュフロー表での将来確認

- 変動金利・固定金利の選択のご相談

免責事項

本記事は一般的な情報提供を目的としており、特定の金融機関・金融商品の利用を推奨・勧誘するものではありません。

事例は実際の相談をもとにした仮名・モデルケースです。本記事執筆時点(2026年4月)の情報です。