不動産のローンには、不動産ローン、アパートローン、事業ローン、住宅ローンと、実に様々なローンの種類があります。

しかし、名称は違っても金利の基本的な種類は、変動金利型、固定金利型、固定期間選択型の3つです。

定期的に金利が見直される変動金利型、一定期間は金利が変わらない固定金利選択型、全期間金利が変わらない全期間固定型です。

ローンの返済は長い期間にわたりますので、将来のリスクを踏まえた上で、何が最適か考える必要があります。

3つの金利タイプには、それぞれのメリットとデメリットがあります。

メリットとデメリットを理解したうえで金利タイプを選択することです。

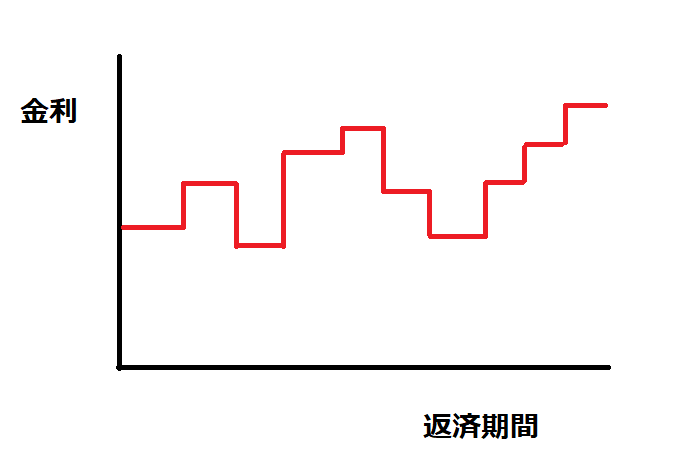

変動金利型ローンの特徴

変動金利は、その名の通り金利が変動する商品です。

変動金利の基準は、4月と10月の半年ごとに見直されます。

金利の上下を問わず変動する可能性があるので、最もリスクのある金利のタイプです。

金利が変動した場合でも、返済額については5年に1回のみの見直しとなっています。

どういうことかというと、金利が毎年1%上昇した時でも、ローンの返済額については5年に1度しか変更されないということです。

さらに変動する際も1.25倍が上限となるのが基本です。

オーバーした分は、次期以降の返済額に反映されます。

問題なのは、返済額が上限までの1.25倍に変更した場合であっても、金利については上限があるわけではないという点です。

この場合に起こるリスクが未払いリスクと呼ばれる問題です。

未払いリスクというのは、ローンを返済しても借金が減らないで逆に増えてしまう状態をいいます。

金利の上昇が急激な場合に、ローンの返済額の上昇では利息の増加分をカバーできないために起こります。

最近の金利状況を見ていると、未払いリスクの問題はあまり現実的ではないかもしれませんが、短期に急激な金利の上昇があれば理論的には起こり得るということです。

固定金利、変動金利、固定期間選択型の3つを比較した場合に、一番低い金利になります。

一方で常に金利の変動というリスクがあります。

変動金利のメリットとデメリット

変動金利のメリットは、最も金利が低いことです。

また、高金利の時期に将来的に金利の低下が見込まれるのであれば、金利の低下とともに利息の負担が減ります。

反対にデメリットは、金利が上昇したときにローンの返済額も上昇するリスクがあることです。

既に説明したように、金利が急激に上昇した場合は未払いリスクの可能性があります。現在の金利を見ている限り、可能性は低そうですがゼロではありません。

ちなみに、変動金利型には、上限金利特約付き変動金利(キャップ付き変動金利ともいう)というものがあります。

上限金利特約付き変動金利というように、変動金利ですが金利が上昇しても特約で決めた上限金利以上には上昇しません。

一般的な変動金利よりも金利上昇リスクはありませんが、変動金利よりも高い金利設定になるのが普通です。

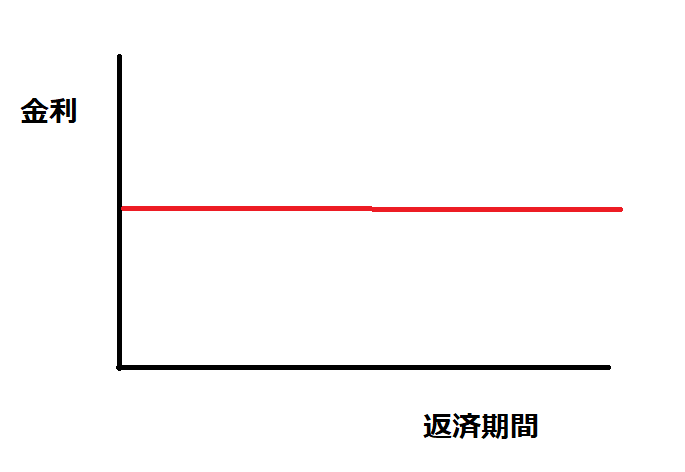

固定金利型ローンの特徴

固定金利型は、契約時の金利が最初から最後まで変動しない、つまりローン全期間の金利が固定されるローンです。

金利が変動しないということは、毎月のローン返済額もローンの支払いが終わるまで変動しないということです。

リスクというと危険をイメージする人が多いですが、金融でのリスクは将来の不確実であることをいいます。

固定金利型を選択すれば金利が固定されるので、金利変動のリスクはなくなります。

固定金利型ローンは、ライフプランが立てやすく家計管理が楽になるので、ファイナンシャルプランナーに人気です。

固定金利のメリットとデメリット

メリットとしては、金利が上がりそうな時に選択すれば、将来に金利が上昇しても低い金利でローンを支払っていくことができます。

また、金利が固定されることからローン返済額も固定され、金利のリスクがなくなり、家計管理がしやすくなります。

反対にデメリットは、金利が下がる場面では、その後見直しをしない限り高い金利のままのローンを支払い続けることになります。

変動金利、固定金利、固定期間選択の3タイプの金利を比較した場合、最も高い金利がこの固定金利型です。

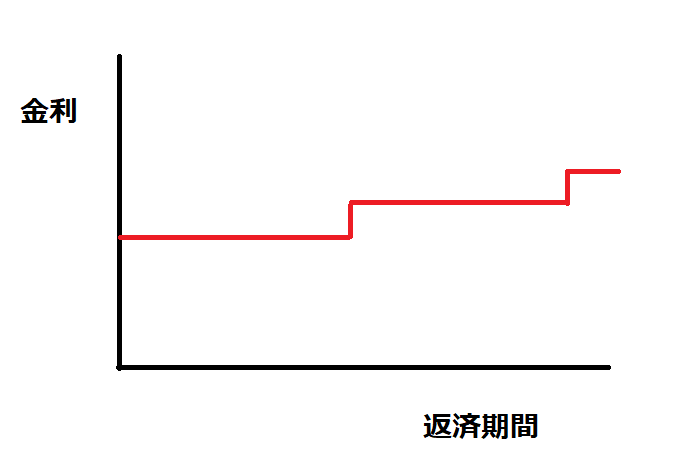

固定期間選択型ローンの特徴

固定期間選択型というのは、2年、3年、5年、10年など、金利が一定期間だけ固定される金利タイプです。

当初の一定期間が経過した後は、変動金利に移行するか再び固定金利を選択するかを選びます。その際、その時点での金利が新たに適用される金利となります。

固定期間選択型のローンは、かつては変動と並んで結構選ばれていました。今は変動金利と比べると少ないです(2018年度実態調査で25.1%)。

固定期間選択型では、金利の優遇幅が変わることがあります。

例えば、3年の固定期間だった人が、期間終了後の優遇幅が縮小されるような場合です。

また、期間終了時点の金利水準が今と比べて上がっていると、それにともなって金額も上がります。

「総務省 民間住宅ローン実態調査2015年」のアンケートによれば、固定期間選択型ローンのうち、一番多く利用されているのは、10年期間の固定期間選択型のようです。

一定の期間ごとに金利が変動するので、金利の見直しが長めの変動金利ともいえます。

固定期間選択型のメリットとデメリット

メリットとしては、比較的低金利であることが挙げられます。

変動金利だと怖いけど、固定金利にするまででもないといった人に向いてるかもしれません。

10年スパンだと金利市場も大きく変わる可能性があります。固定期間選択型であれば、状況を見て再び金利の選択をすることができます。

一定期間は金利が固定するので、変動金利よりも予定が立てやすい金利のタイプです。

デメリットは、変動金利のような返済額の増加上限がないため、負担急増の可能性があることです。

また、固定金利期間中は金利変動リスクはありませんが、固定期間終了時の変動リスクがあります。

どのタイプが選ばれているか

住宅金融支援機構が公表している2018年度の「民間住宅ローン実態調査」では、3つの金利型についてどれを選んだかが公表されています。

変動金利型 60.3%

全期間固定型 14.6%

固定期間選択型 25.1%

3つのローン金利のまとめ

・変動金利は、半年に1度金利が見直されます。

・変動金利は半年ごとに金利が見直されますが、返済額は5年ごとに見直されます。また、見直しの際も1.25倍までの上限があります。

・全期間固定金利は、将来のリスクがないため家計管理がしやすいですが、金利が最も高いです。

・固定期間選択型は、一定期間だけ金利が固定され、期間が経過したら、再度金利のタイプを選択します。

| 金利タイプ | 特徴 | メリット | デメリット |

| 固定金利型 | 返済期間中ずっと金利が一定 | ライフプランを立てやすい | 初期金利が高い |

| 変動金利型 | 半年ごとに金利が見直しされる | 初期金利が低い | 将来金利が上昇リスクあり |

| 固定金利期間選択型 | 一定期間固定、その後選択 | バランスが良い | 固定金利後の金利が不明 |

3つの金利のうち、どれが得になるかは専門家でも分かりません。

とはいえローンを選択するときにはいくつかのポイントがあります。

それぞれの特徴を踏まえてたうえで、ライフプランと相談してご自身に合ったローンを選択することが大事です。