住宅ローンの返済方法には、「元利均等返済」と「元金均等返済」の2種類の方法があります。

これからマイホームの購入を検討している人は、それぞれの特徴を知っておいても損はありません。

今回は元利均等返済と元金均等返済のそれぞれの特徴についてまとめました。

この記事から分かること

- 元利均等返済と元金均等返済の仕組みの違い

- それぞれのメリット・デメリット

- 具体的な数字での比較(総支払額の差)

- どちらを選べばよいかの考え方

元利均等返済の特徴|毎月の返済額が一定

元利均等返済は、住宅ローンでは最も一般的といっていい返済方法です。

住宅ローン利用者の9割以上は、元利均等返済ではないかと思います。

元利均等返済は、元金と利息の合計が毎回一定となる返済方法です。

例えば、金利が変わらなければ、元利均等返済では最初の月も35年後の最後の月も返済額は一緒になります。

違うのは返済額の内訳というか中身です。

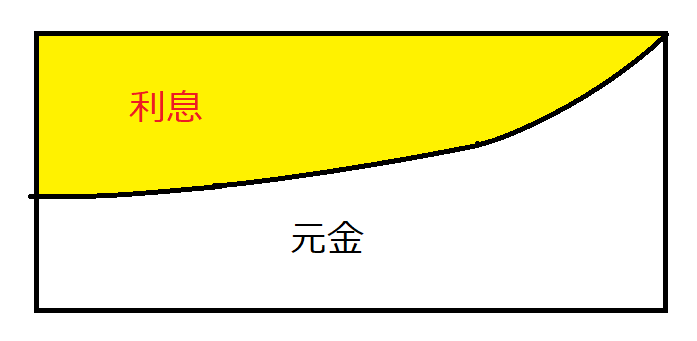

下の図は元利均等返済の特徴を表しています。

この図は、縦が返済額を表していて、横は経過年数を表しています。

左は返済回数は少なく、右にいくほど返済回数を重ねていることを意味します。

元利均等返済では、毎月の住宅ローン返済額はずっと同じでも、その内訳が返済回数を重ねることによって変わっていきます。

返済当初は、住宅ローン返済額のうちの利息部分が多く、元金があまり減りません。

しかし、返済が進んでいくにつれて利息部分が少なくなっていき、利息が減った分元金が多くなります(借入金が多く減る)。

元利均等返済のメリット・デメリット

メリット:毎月の返済額が一定で、家計の見通しを立てやすい。当初の負担が元金均等より軽い。

デメリット:元金の減りが遅いため、総支払額は元金均等より多くなる。

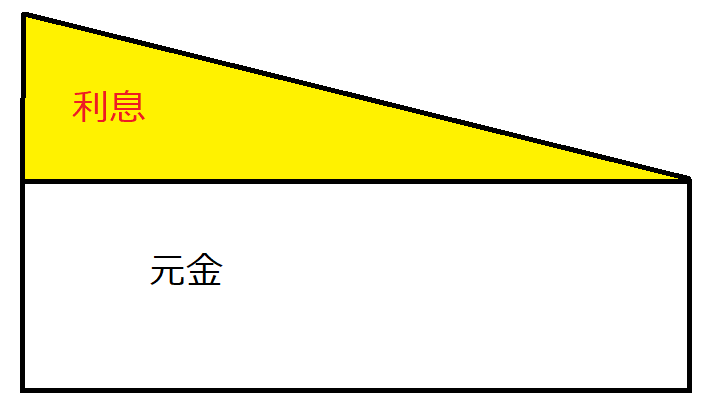

元金均等返済の特徴|元金の減り方が一定

元金均等返済は、元金と利息の合計ではなく、元金の減り方が毎回一定という返済方法です。

元金は毎回同じですが、ローン残高が減れば利息も減るので、最初のうちは元金と利息を合わせた合計額(返済額)は大きいですが、後になればなるほど返済額が減少していきます。

この図も、縦が毎月の住宅ローン返済額を表し、横軸が返済回数を表しています。

横軸の左は返済回数が少なく、右にいくほど返済を重ねたことになります。

元金均等返済は、最初から最後まで同じ元金額を返済するため、総支払額(元金+利息)は大きくなりますが、最初から元金を多く減らせるので利息の負担も減らせます。

収入が多い人には向いていますが、余裕がない人の場合は、いきなりローン破綻する可能性があります。

元金均等返済のメリット・デメリット

メリット:元金を早く減らせ、総支払額を抑えられる。

デメリット:当初の返済額が大きく、家計への負担が重くなりやすい。

元利均等返済と元金均等返済の比較

具体例を挙げて、元利均等返済と元金均等返済の違いを比べてみます。

前提条件として、借入額を3000万円、返済期間を35年、金利を2%にして、1回目と10年後と20年後の返済額をそれぞれ見ていきます。

元利均等返済の返済額(借入額3000万円、返済期間35年、金利2%)

| 月返済額 | 元金 | 利息 | |

| 1回目 | 99,378 | 49,378 | 50,000 |

| 10年目 | 99,378 | 60,201 | 39,177 |

| 20年目 | 99,378 | 73,517 | 25,861 |

元金均等返済の返済額(借入額3000万円、返済期間35年、金利2%)

| 月返済額 | 元金 | 利息 | |

| 1回目 | 121,428 | 71,428 | 50,000 |

| 10年目 | 107,261 | 71,428 | 35,833 |

| 20年目 | 92,975 | 71,428 | 21,547 |

いかがでしょう、10年スパンでみるとかなり金額に差が出ています。

総支払額の比較(3,000万円・35年・2%の場合)

| 元利均等 | 元金均等 |

| 約4,174万円 | 約4,052万円 |

| 総支払額の差は 約121万円(元金均等のほうが少ない) | |

どちらを選べばよいか

総支払額だけを見れば元金均等が有利ですが、当初の返済負担は重くなります。

一方、元利均等は総支払額こそ多めですが、毎月の返済額が一定で、家計の見通しを立てやすいのが利点です。

どちらが良いかは、家計に余裕があるか、返済の見通しをどう立てたいかによります。

当初の負担に無理なく対応でき、利息を抑えたいなら元金均等、毎月の安定を重視するなら元利均等、という考え方が基本です。

実際には、返済の分かりやすさから元利均等を選ぶ方が多く、まず無理のない返済を優先し、余裕ができたら繰り上げ返済で利息を圧縮していく、という進め方も現実的です。

まとめ

- 返済方法には元利均等返済と元金均等返済がある

- 元利均等は「合計が一定」で、多くの人が選ぶ。家計の見通しを立てやすい

- 元金均等は「元金が一定」で、総支払額を抑えられるが当初の負担が重い

- 総支払額は元金均等のほうが少ない(例では約121万円の差)

- 無理のない返済を優先し、繰り上げ返済を活用するのも一つの方法

返済方法は、総額の損得だけでなく、毎月の負担と家計のバランスで考えることが大切です。

金利が上昇傾向にある今は、どの方法を選ぶ場合も、無理のない返済計画を立てておくことが、これまで以上に重要になっています。