住宅ローン利用者を相手にしたアンケートでは、住宅ローン利用者の過半数が「不動産会社、住宅会社」の社員の意見を住宅ローンの決め手としたと回答しています。

不動産の購入に付随する業務では、不動産会社や住宅会社が住宅ローンの窓口となるので、この結果は当然でしょう。

しかし、不動産会社や住宅会社の営業マンが住宅ローンに精通しているとは限りません。

不動産会社の営業マンの仕事は、不動産取引を仲介したり、取引を円滑に進めることなので、住宅ローンの知識までは求められてないからです。

不動産のプロなら住宅ローンに精通して当たり前と思うかもしれませんが、必ずしもそうでないことのほうが多いのが現実です。

この記事から分かること

- 不動産会社の営業が住宅ローンに精通しているとは限らない理由

- 住宅ローンに潜む、事前に把握できるリスク

- 老後の家計と住宅ローン残債の関係

- ライフプラン・キャッシュフロー表で不安を減らす方法

不動産会社の営業のローンに関する知識は偏っていることも

不動産会社の営業門の住宅ローンの知識は偏っているといったほうがいいかもしれません。

住宅ローンの審査に関する知識だけは不動産会社が一番かもしれませんが、顧客が借りる金額が適正かどうか考えるような営業はまずいません。

売上で評価されるのが営業なので、顧客が借りられる満額の物件を紹介するのが普通です。

住宅ローンを満額で借りたら他の生活費に回すのは難しくなるので、返済困難になる人が多いというわけです。

不動産会社の営業マンにしてみれば、住宅ローンは審査に通るかどうかが問題なので、お客さんが借りる住宅ローンの金額が妥当かどうかは別の話です。

不動産会社で一般的に行われている住宅ローンの資金計画といえば、金利と借入金額を金融電卓に入力すれば出てくる住宅ローンの返済額のことです。

このような資金計画では、当面の住宅ローンの返済額しか分からないので将来のリスクを知るには無理があります。

もしも、このような資金計画をもとにこれから住宅を購入しようと思っているのであれば、もう一度見直した方がいいかもしれません。

こんな人は要注意

住宅ローンを考えている人で以下の項目に当てはまる人はいませんか?

以下の項目に該当する場合は、将来のリスクを抱えているといえます。

・借り入れ限度額で資金計画を立てている

・変動金利が変わらないことを前提に資金計画を立てている

・金利が変動した場合の住宅ローンの返済額の仕組みを理解していない

・子供がこれから進学する予定である

・定年退職後も住宅ローンを支払うことを考えていない

・定年後の住宅ローンはいくら残るか知らない

・老後のリスクを考えていない

・年金だけで生活できると思ってる

・住宅ローンを借りた後、見直しをしない

リスクは住宅ローンだけではない

皆さんもご存知の通り不動産の購入は人生で一番高い買い物の一つです。

住宅ローンが生活に与える影響は大きく、資金計画を失敗すると取り返すのが大変です。

金利や毎月の住宅ローン返済額といった住宅ローンの一面だけを見ただけで将来のリスクを把握するのは困難です。

例えば、現在、40歳の人が住宅ローンを返済期間35年で借りるとすれば、何もしなければ返済し終わったときは75歳になっています。

75歳といえば、今なら定年退職して年金生活をしている年齢です。

中には退職金で住宅ローンを返済するという人もいますが、そうすると老後生活の資金が不足する可能性があります。

また、返済までの75歳までの10年間を働き続けても現役時代のような収入は一般的には期待できません。

以上のようなことにならないためにも、年金、老後生活を考えた資金計画が必要です。

高齢夫婦無職世帯の家計収支(2024年)

月約3.4万円の赤字

総務省「家計調査報告(2024年平均)」より。65歳以上の夫婦のみ無職世帯の平均。なお、この数字は持ち家率が高い前提で住居費が月約1.6万円と低く、賃貸の場合は家賃分が上乗せされます。また介護費用は含まれていません。

賃貸であればもう少し不足金額は多くなるでしょう。

これから住宅ローンを利用しようと思うのであれば、少なくても年金と老後時点での住宅ローンの残債について知っておくことは大事です。

住宅ローンの残債というのは、住宅ローンがいくら残っているかです。

自宅を売却するときも残債がカギとなることがあります。

住宅ローンの残りが2,000万円ある人が自宅を1,500万円では売らないでしょう。たとえ1,500万円が相場であってもほとんどの人は売却を躊躇するのではないでしょうか。

不動産会社や建築会社との付き合いは購入までですが、住宅ローンとの付き合いは何十年と続きます。

リスクを取るのは不動産会社でも銀行でもなく、お客様自身ということです。

リスクには事前に把握できるものと出来ないものがある

金融や投資の世界では、不確実なものをリスクといい、リスクはかならずしもマイナス要素とは限りません。

しかし、事前にわかるリスクは把握しておくことが大切です。

リスク自体をコントロールすることは無理でも、何かあった場合に備えることはできるからです。

急なリフォームもリスクといえますが、建物は劣化していくのが必然なので把握できるリスクです。

普段からリフォーム費用を積み立てておけば、「直す費用がない」といったことを回避できます。

ライフプランの主役は自分自身

リスクというと保険を思い出す人が多いのですが、リスクに備えることができるのは保険だけとは限りません。

例えば、病気のリスクに備える場合に保険に加入せず、代わりに貯金をして病気に備えるといった方法もあります。

確かに保険の方が早くから保障を得られますが、加入すると保険料がかかります。貯金は最初は十分な保障を確保できませんが、何もなければお金が増えていきます。

最初の保障をカバーするため定期保険を利用して、浮いた保険料を積立投資してリスクに備えるのも合理的です。

リスクに備える方法には、リスクを移転する・低減させる・保有する・避ける、といった選択肢があります。

リスクに対してどういった対応を取るかは、ライフプランの主役であるお客さま自身が決めることです。その判断をサポートできるのがいい営業です。

住宅ローンのリスクは事前に把握できる

住宅ローンにはたくさんの大きなリスクがあります。

住宅ローンを借りる人の将来の健康、子供の教育資金は準備できるの、年金だけで老後生活は大丈夫か、老後も住宅ローンを支払っていくのか、といったことが住宅ローンのリスクとして挙げられます。

これらのリスクのうち、健康のリスクだけは事前に把握できませんが、子供の教育資金や老後生活、老後の住宅ローンといったリスクについては顕在化させることが可能です。これらのリスクは賃貸生活でも同様です。

健康リスクは賃貸であってもありますし、賃貸だと持家よりも多くの保障が必要なので、もっと多くの保険が必要になります。

住宅ローンがあると子供の進学に影響を受けることがありますが、教育資金の準備が成り立つような住宅ローン借り入れ額にすれば両立は可能です。

老後生活については、一般的な老後世帯では年金だけでは生活費が不足するのは明らかなので、少額でも早いうちから投資をしてるといいかもしれません。

よくある「持家か賃貸か」については、個人の価値観やライフスタイルによって差があるので何とも言えませんが、賃貸だと老後に必要な資金が多くなるので、早いうちから多くの老後資金を準備しておく必要があります。

購入する家が将来売れるかという視点も大事

不動産はインフレに強い資産ですが、持っていれば値上がりするというものではありません。

首都圏では、不動産格差が出ており、大きく値下がりするエリアと古くなっても値下がりしにくいエリアとがあります。

今後、不動産を購入する際に重要になるのが将来の不動産がいくらになるのかといった観点です。

不動産の価値の目安となるのが「いくらで貸せるか」と「いくらで売れるか」です。

不動産が資産である以上、将来、賃貸として他人に貸すことや、売却して換金することも想定しておくことは大事です。

駅からバス便の新築マンションを35年ローンで購入するのはリスクが高い選択かもしれません。

オーバーローンの可能性は高く、バス便だとマンションの利便性というメリットが半減するからです。

ライフプランを立てておくことで安心して楽しい住宅探しができる

よく雑誌やネットで専門家が「住宅ローンは年収の25%まで」とか「年収の5倍まで」と言っていますが、金額が適正かは個人によって違います。

年収は一人一人違いますし、それこそ住宅に対する価値観も違います。

何に優先してお金を使うかや、今後のライフスタイルによっても、住宅ローンの適正な価格は異なります。

ただ、一つだけ言えるのはライフプランを立て、キャッシュフロー表を作成して事前にリスクを顕在化しておけば、不安を抱えて住宅探しをするよりもずっと楽しいはずです。

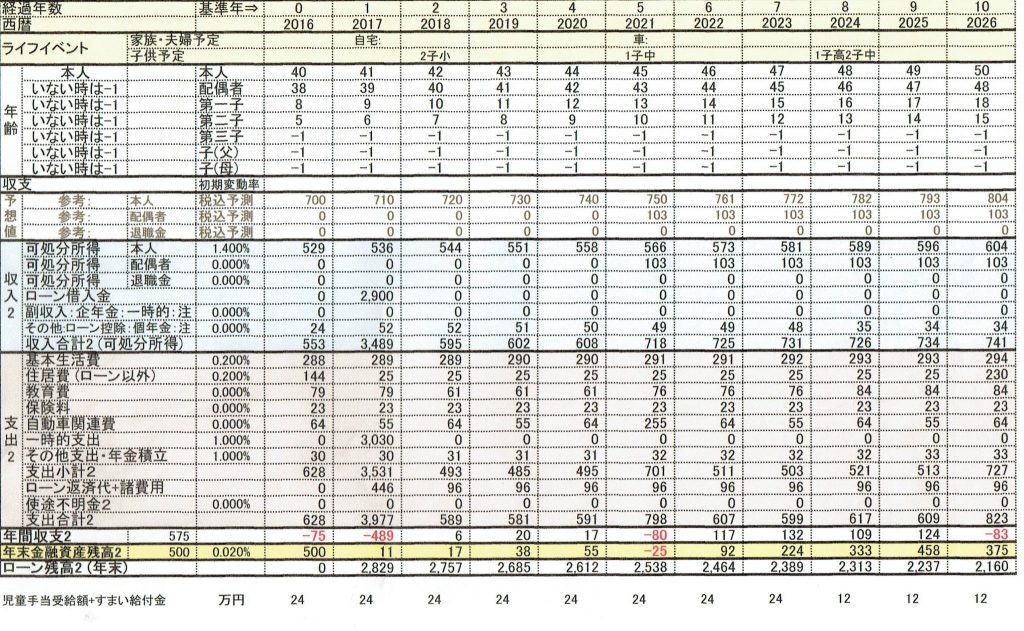

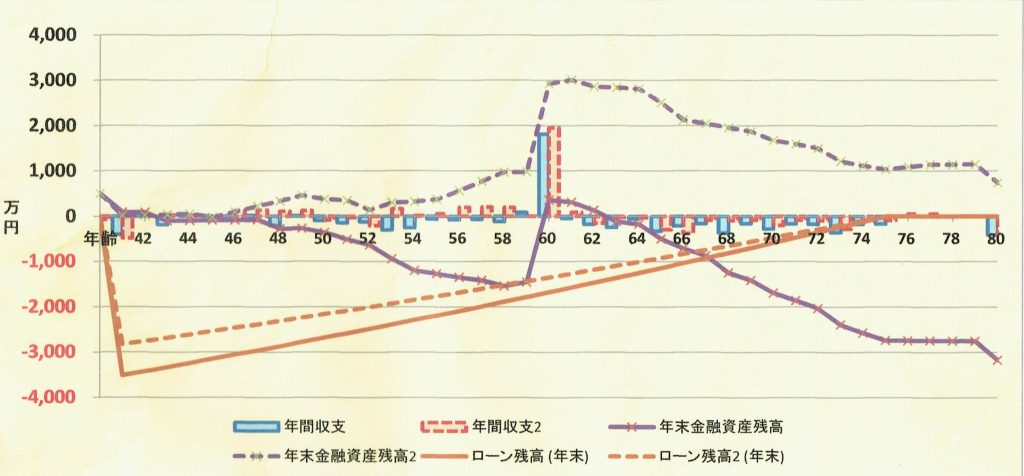

ライフプランでは、キャッシュフロー表を作成して今後の収支を把握します。

キャッシュフロー表の作成には、毎月の収支が分かるものとねんきん定期便が必要です。

キャッシュフロー表を作ったからといってその通りになるわけではありませんが、今後のリスクについて対策を立てられます。

キャッシュフロー表は、エクセルやスプレッドシートで作れます。

問題があれば老後を待たずに生活が苦しくなる可能性があります。

ライフプランを立ててキャッシュフロー表で数値化すれば、無理のない住宅ローンの借り入れ額の目安を知ることもできます。

ただし、ライフプランは作成時の時点の税法・社会保障制度を前提にして作ります。

今後、法改正があれば当然前提条件が崩れます。また、ライフプランは経済環境が変われば変化するものなので、結果を保証したものではありません。

あくまでも目安として、将来を考えるツールとして考えるのがいいと思います。

まとめ

・不動産会社が必ずしもローンに精通しているとは限らない

・住宅ローンを利用する際は、将来のリスクも考える

・住宅ローンのリスクは事前に把握できる

・不動産の購入では将来売れるかどうかという発想も必要

・ライフプランを立てておくことで不安が軽くなる

・ライフプランはエクセルやスプレッドシートで作れる