住宅ローンは、多くの人にとって人生で最も大きな借入です。

「自分は大丈夫」と思っていても、収入の変化や金利の動きによって、返済が苦しくなることはあります。

本記事では、不動産競売の件数や住宅ローンが行き詰まる割合の目安、返済が滞った場合に実際に起こることの流れ、そして事前のシミュレーションがなぜ重要なのかをまとめます。

- 不動産競売件数の最近の傾向

- 住宅ローンの返済が行き詰まる割合の目安(出典の範囲に注意)

- 滞納から任意売却・競売・自己破産までの流れ

- 事前のシミュレーションで確認しておきたいポイント

少子化時代でも不動産競売件数は減っていない

不動産競売の出品件数(全国)

| 年 | 競売物件数 |

| 2023年 | 11,086件 |

| 2024年 | 11,415件(2009年以来の増加) |

| 2025年 | 12,382件 |

2025年の競売物件の内訳は、戸建が約70%、マンションが約20%、土地が約10%とされており、多くが住宅に関連するものです。

ただし、不動産競売には住宅ローン以外の担保(事業性の借入など)も含まれるため、この数字がそのまま「住宅ローンで競売になった件数」を表すわけではない点には注意が必要です。

出典:不動産競売流通協会(FKR)公表データ

住宅ローンの返済に行き詰まる割合はどれくらい?

住宅金融支援機構(フラット35の提供機関)は、滞納や代位弁済などにより通常の回収ができなくなった融資を「リスク管理債権」として公表しています。

直近(令和3〜5年度)では、この比率はおおむね3%前後で推移しています。

出典:住宅金融支援機構 統合報告書

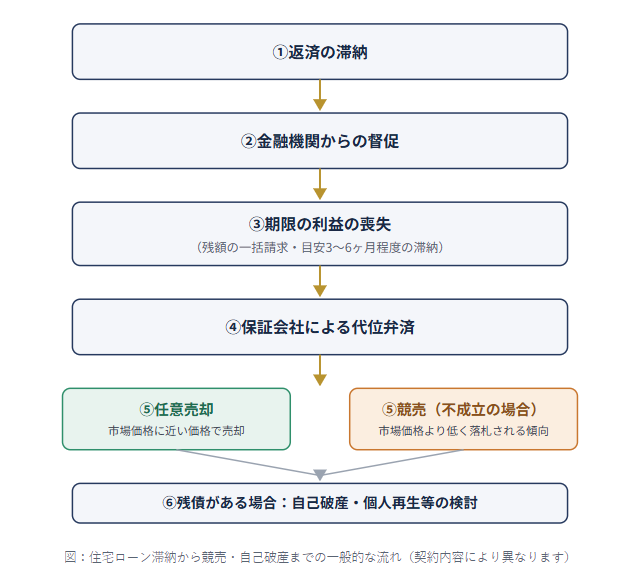

返済が苦しくなったらどうなるか

住宅ローンの返済が滞ると、一般的に次のような流れをたどります。

任意売却と競売の違い

任意売却は、債権者の同意を得て、自分で買主を探して売却する方法です。

市場価格に近い金額で売れることが多く、競売よりも残債を圧縮しやすい傾向があります。

一方、任意売却が成立しない場合は、裁判所主導の競売に移行します。

競売は手続きが進めば確実に売却されますが、落札価格は市場価格より低くなる傾向があります。

自己破産に至った場合に起こること

売却後も残った債務(残債)を整理する方法として、自己破産や個人再生といった手続きがあります。

自己破産をした場合、一般的に次のような影響があります。

- 信用情報機関に記録され、一定期間(目安5〜10年程度)新たな借入やクレジットカードの利用が難しくなる

- 官報に氏名が掲載される

- 自宅などの資産は処分の対象になるが、生活に必要な最低限の財産(自由財産)は残せる

- 一定の職業・資格に一時的な制限が生じる場合がある

自己破産の具体的な要件や手続き、生活への影響は個別の事情によって異なります。

返済に不安を感じた場合は、早い段階で弁護士・司法書士や金融機関に相談することが、選択肢を広く持つうえで重要です。

事前のシミュレーションが重要な理由

住宅ローン破産の多くは、ある日突然起こるわけではなく、無理のある返済計画が時間をかけて行き詰まっていくケースが多いとされています。

借入前・借入後の早い段階でシミュレーションをしておくことで、リスクを把握しやすくなります。

シミュレーションで確認しておきたいポイント

- 年収に対する年間返済額の割合(返済負担率)。金融機関の融資基準では年収の25〜35%程度まで認められることもありますが、無理なく返済できる比率はそれより低めに見ておくことが望ましいとされています

- 変動金利を選んだ場合、金利が上昇した場合の返済額(ストレステスト的な試算)

- ボーナス返済に大きく依存していないか(ボーナスの減少・カットがあった場合の影響)

- 収入が一時的に減った場合(病気・転職・退職など)に何ヶ月分の備えがあるか

こうした試算は、住宅ローンを組む前だけでなく、返済を続けている途中でも見直す価値があります。

金利環境や家計の状況が変わった際に、改めて確認することをおすすめします。

まとめ

- 不動産競売件数は2023年から2025年にかけて増加傾向にある

- 住宅金融支援機構のデータでは、返済に行き詰まる割合の目安は3%前後(フラット35・機構融資に限定)

- 滞納が続くと、期限の利益の喪失→任意売却または競売→(残債次第で)自己破産という流れをたどることがある

- 任意売却は競売より高く売れる傾向があり、早期の相談が選択肢を広げる

- 事前のシミュレーション(返済負担率・金利上昇・ボーナス依存度の確認)が重要

当事務所は投資助言・代理業等の登録を行っておらず、本記事の情報に基づく判断は読者ご自身の責任でお願いいたします。掲載の統計値は記事公開時点のものであり、出典元で最新の数値をご確認ください。