新聞を読んでいると、ときどき「名目的な価値は〇〇」とか「実質で考えると」といったような記事を見かけます。

お金の価値は経済状況で変化するという話を以前しましたが、こういった見かたは年金や資産運用を考える上で必要です。

お金の表面的な価値と実質的な価値の違いを区別しないと「年金は10年で元が取れる」といった考えに至ってしまいます。

新聞やテレビに騙されないためにも、名目と実質の価値は区別する必要があります。

名目価値とは?表面的なお金の増減の見方

お金は銀行や他人に貸し出せば普通は〇%の利子がつきます。

よく利率〇%といった表示を見ますが、これは一年で貸したお金の何%が貸出料として受け取れるかを表しています。

例えば利率1%で100万円を貸し出したとすれば、1年間の貸出料として100万円の1%である1万円が受け取れます。

このように、通常はお金を有効に活用することによって利子がつきますので、現在の1万円と1年後の1万円では利子分だけ価値が異なることになります。

経済学やGDPを評価するときに名目値と実質値が用いられますが、こういった考え方は投資やライフプランを立てるときも役立ちます。

名目値で見ると100万円が101万円に増えたように見えますが、この1年で物価が2%上がったとしたら、実質的には価値が損なわれたことになります。

物価の上昇が2%のような時は、運用でも2%を上回るようにしなければ価値を維持できません。

- 名目利率=表面的に見えるお金の増え方

- 実質価値=物価上昇や生活コストを考慮した本当の価値

- 名目金額が増えていても、物価が上がれば実質価値はマイナスになる

名目と実質の違い|物価を考慮しないと資産は増えていない

昔の高金利時代の話を聞くと「今より良かった」と思いがちですが、実質価値で見ると事情はまったく異なります。

昔は銀行に定期として預けていると10%近い利息を受け取れる時代もあったそうです。

しかし、当時の経済環境も今では考えられないものだったため、実際はそれを上回る物価の上昇が起きていたようです。

個人年金を20年掛け続けて、現在はその年金を受け取っている叔母がいるのですが、その叔母は保険料の約2倍の年金が受け取れたと私にも勧めてきます。

しかし、個人年金の受取額が保険料の2倍になっても、物価が同じ期間に2倍以上に上昇していれば、実質の価値はほとんど変わらないどころか目減りすることもあります。

経済や金融の世界では、名目的に増えたように見えても、実質的には減っているということはよくあります。

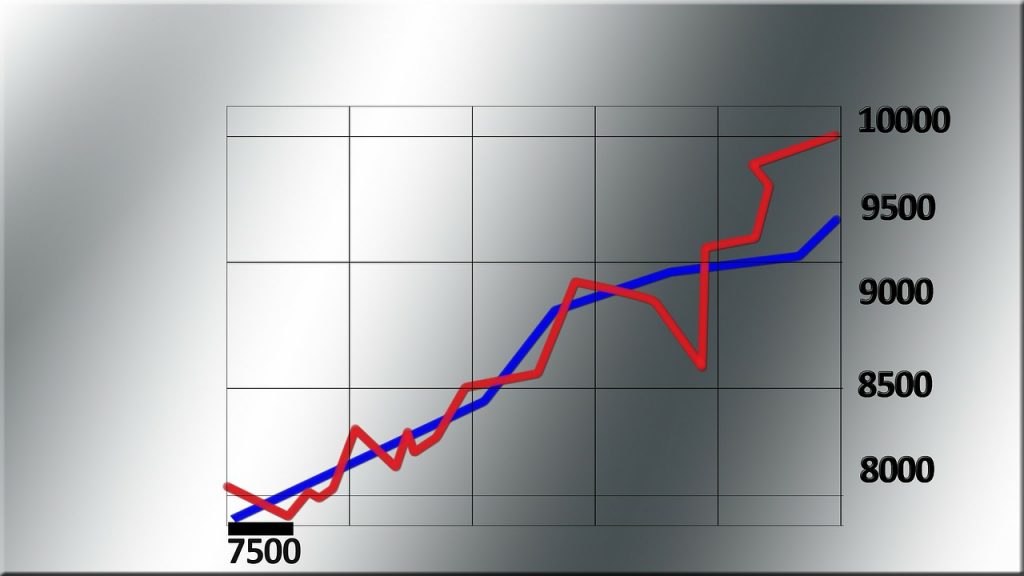

例えば、3%の利息を受け取れる一方で、インフレが4%、5年間続いたとします。

利息が3%なので1年後には103万円になっています。ところがインフレが4%ということは4%の価値が下がることを意味します。

現在の価値に換算するとこの103万円は、99万円しか価値がありません。

5年後にせっかく116万円になったお金も現在を基準にして実質で考えると95.5万円の価値しかないことになります。

つまり、名目的な価値で考えると116万円となるお金も実質で考えると95.5万円になるという資産の目減り現象が起きています。

「増えたつもりが減っていた」というのがインフレ下の典型パターンであり、資産の評価では名目ではなく実質価値で判断することが不可欠です。

デフレからインフレに転換|貯金では資産を維持できない理由

日本はバブル崩壊後、長期の不況に突入し「失われた30年」と言われるほど深刻なデフレが続きました。デフレでは、需要より供給が多くなるため物価が下がり、表面的には生活しやすく見えます。

しかし、実際には物価の下落は企業の売上減につながり、賃金低下・雇用不安へと波及します。多くの企業がリストラに追い込まれ、最悪の場合は倒産することさえあります。

1980年代まではインフレ傾向でしたが、バブル崩壊後の1998年頃から物価がマイナスに転じ、いわゆる就職氷河期が発生しました。現在30〜50代の多くが正社員になれず苦しんだのは、このデフレ環境の影響です。

私自身も当時、不動産会社に何とか採用されましたが、社内は極端なブラック体質で、休日出勤は当然、残業代も支払われないという過酷な環境でした。

その時代、多くの住宅ローンが返済不能になり、抵当権が10番台まで重なっている不動産が大量に競売にかけられました。

インフレはお金の価値を下げますが、デフレはお金の価値が上がります。日本はデフレが続いたので、今までは投資をしなくても問題視されませんでしたが、インフレになればそうはいきません。

世界的な金融緩和、資源価格の上昇、人件費の高騰などにより、今後はインフレが続いていくと予想されており、物価は今後も上昇しやすいと予測されています。

つまり、インフレ下では何もしなければ資産の価値がどんどん目減りします。

これからの時代は、インフレに対応するための資産の防衛策が不可欠です。

インフレに強い資産とは?現金・預金のままでは資産が減る理由

現金や預金はインフレに弱いので、保有している資産が現金・預金では資産の目減りが起きます。

たとえば、インフレが2%起きた場合、銀行や預金ではほとんど利息が付かないので、毎年2%を失うと同じことになります。

20年なら今の3分の1が失われることになるため、インフレに強い資産に替えることも検討しなければいけません。

つまり、現金・預金で保有し続けることは、確実に貧しくなる選択になり得るということです。

インフレに強い代表的な資産は「不動産」と「株式」

インフレに強い資産は不動産と株式です。

- 不動産→家賃収入・不動産価格上昇

- 株式→企業の業績に連動して価格上昇・配当でインフレをカバー

不動産の投資なら借入金を活用できるので、レバレッジを効かすこともできます。

インフレに強い資産のデメリット

インフレに強い資産は、デメリットもあります。

- 不動産→流動性が低い・分割しにくい

- 株式→価格変動のリスクが高い

最も現実的なリスク対策は分散投資

不動産、株式はインフレに強いですが、それぞれにリスクがあります。

一般的なリスクの対処法に分散投資があります。

不動産だけでなく、株式や債券も保有することでリスクを抑えつつ、インフレ耐性のある資産配分ができます。

家賃を再投資・配当金を再投資→複利効果

おわりに|名目と実質を理解することが家計防衛の第一歩

お金の価値は発行体もしっかりしているか等によって影響します。

ギリシャの債券は、リスクが高く信頼性が高いとはいえないため、現在では高利回りとなっています。赤穂藩がお取りつぶしになったときは、赤穂藩の取りつぶしによって藩が発行しているお金は価値がなくなるので、取り付け騒ぎが起きました。

また、資産運用を考えるときは、経済環境を抜きにして考えることはできません。

いくら名目的には増えても実質的に増えていなければそれは資産の目減りです。

デフレ期は現金を持っているだけで価値が上がる環境でしたが、これからはインフレが続くと予想され、現金・預金だけでは資産価値が確実に目減りしていく時代です。

少なくとも物価の上昇分は運用によってカバーしないとお金の価値が消えていきます。

公的年金は物価に連動するので、インフレがあっても安心と思いきや、実際はそう簡単ではありません。年金については男子手取り賃金も考慮されますし、マクロ経済スライドによっても年金の増額が抑えられるからです。

長期的な生活防衛のためには、少なくとも物価上昇率を上回る運用を視野に入れる必要があります。

実質価値でお金を見る習慣を身につけることが、これからの時代の家計防衛において欠かせません。