私は通信制の大学を卒業したので、大学卒業前から不動産業界で働いていることになります。

最初に勤めた不動産会社は、社長を含めて5人の小さな会社だったので、賃貸に関する業務がメインでした。

その後に大手仲介会社に転職したので、不動産業界でファイナンシャルプランナーとして活動してるのは15年以上になります。

不動産会社では、ファイナンシャルプランナーというより不動産営業でしたが、不動産探しの手伝いの他投資の相談からローンのアドバイスまで行っていました。

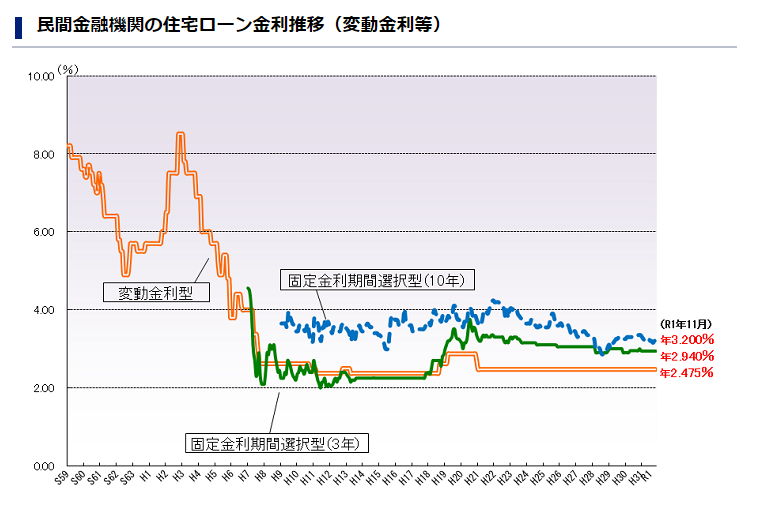

当時の店頭金利は、今の2.475%とそう変わらない2.375%でしたが、今のような2%といった優遇幅は取れず、せいぜい0.6~0.7%取れればいい方でした。

ちなみに銀行の店頭金利から優遇幅(優遇金利)が引かれ、実際に適用される金利が実質金利とか適用金利といわれる金利です。

店頭金利ー優遇金利=適用金利

今に続く低金利は当時から続いていて、金融の専門家やファイナンシャルプランナーといったローンの専門家は口をそろえて「近いうち金利は上がる」と語ってました。

ところが実際は優遇幅が拡大し続け、住宅ローンの金利は上がるどころか下がる一方です。

当時はまだフラット35がなくて住宅金融公庫だったと思いますが、ファイナンシャルプランナーは当時から変動金利のリスクを説いて固定金利をすすめていました。

当時の固定金利を覚えてなかったので、ネットで調べたてみましたが、平成15年10月で3%のようですからそれより少し前もだいたいこんな感じだと思います。

変動金利の優遇幅が今より小さかったですが、それでも変動金利の実質金利は固定金利の1/2に抑えられることになりますから負担に差が出ます。

結局、その後15年は、変動金利は上がることなく下がり続け、変動金利と固定金利が逆転することはありませんでした。

この15年について見ると、変動金利が正解ということになりますが、本来は変動金利と固定金利のどちらにもメリットとデメリットがあります。

変動金利と固定金利のそれぞれの特徴

金利は、借入期間が短いほど低くなり、同時期においては変動金利よりも固定金利の方が金利は高くなるといった特徴があります。

変動金利の指標となるのが無担保コール翌日物です。

無担保コール翌日物とは、金融機関同士の1日で満期をむかえる資金の貸し借りについて、無担保でした場合に適用される金利です。

一方、固定金利の指標とされているのが新発10年物国債の利回りです。

新しく発行される10年で償還期限をむかえる国債の利回りのことです。

変動金利は、日本銀行の政策金利に連動すると言われ、日本銀行の政策によってコントロールされます。

過去に日本銀行の政策金利が変動したときは、変動金利も政策金利に連動した動きをしました。

引用元 フラット35のHP

対して固定金利は、市場に参加している投資家達の将来予測の影響を受けます。

金利が上昇する場合は、市場金利が先に上がるため、固定金利の方が変動金利より先に上がるといわれています。

マネー系の雑誌では、固定金利にのりかえようと思った時には金利が上昇していると不安を煽って固定金利をすすめている専門家を見かけます。

変動金利は、4月と10月の半年ごとに見直しがあり、返済額の見直しは5年ごとに行われるのが特徴です。

反対に固定金利は、借り入れ期間は金利が変わらず返済額も変わりませんので、ライフプランを立てるにはもってこいです。

こういった理由もあって固定金利はファイナンシャルプランナーに支持されています。

誤解も多い変動金利

住宅ローンの変動金利を選択する人の中には、変動金利についてのリスクを知らないまま利用している人が少なからずいます。

変動金利は、一番多く利用されているタイプの金利なのに、特徴的なルールを知っている人はあまりいません。

金銭消費貸借契約を締結した後になって勉強を始める人もいます。

変動金利は、その名の通り半年ごとに金利の見直しが行われるため、金利が将来大きく上がって返済負担が増える可能性がります。

また、返済額の見直しは5年ごとに行われ、金利が大きく上がった際も返済額は最大25%までに抑えられるというルールもあります。

現在の返済額が10万円であれば、次回の見直しでは最大で12.5万円までにしかならないということです。

ただし、返済額が変わっていなくても上昇した金利が適用されています。

金利が上昇しているのに返済額が変わらないということは、同じ返済額10万円でもその内訳が変わっているということで、支払金利が増えて借金が減りにくくなる状態になっています。

例をもとに説明しましょう。

返済額10万円の内訳(イメージ)

金利上昇前 支払利息3万円、元本(借金)7万円

金利上昇後 支払利息4万円、元本6万円

返済額見直し後 返済額11.7万円 支払利息5.2万円 元本6.5万円

借金が減らなければ、次回の見直し時に返済額が上がり負担が増えることになります。

変動金利のリスクを説明するときによく出る未払い利息というのは、金利の急激な上昇によって支払利息が返済額をオーバーすることです。

オーバーした支払利息分は未払い利息となり、返済したのに借金が増える状況になります。

未払い利息が発生して、返済額10万円のうち全て利息分、借金1万円増加というようにです。

将来の金利は専門家にも分からないから、FPは固定金利をすすめる

将来の経済状況や金利についてどうなるかは専門家でも分かりません。

ネットやマネー雑誌で専門家が将来について語っているのを見ますが、あくまでもその人の自論であって基本的にあてになりません。

実際、ブックオフに行って投資やお金の専門家の古本を手に取って見れば、専門家の予想があてにならないのが分かります。

ファイナンシャルプランナー(以下FP)は、もともとは保険の外交員が始まりといわれるようにリスクマネジメントを重視します。

死亡したときのリスクは保険で賄えますが、変動金利が上昇したときのリスクは保険のように簡単ではありません。

何よりライフプランを立てるうえでも固定金利の方がFPにとってアドバイスがしやすくなります。

直近の15年は変動金利が下がり続けましたが、今後も下がり続ける又は今の金利を維持し続けるとは限りません。

変動金利を選択した場合に重要なのは、金利が上昇しても返済していけるローンを組み、上昇したときにどう対処するのかを考えておくことです。

雑誌のFPやネットのローンアドバイザーは、固定金利を支持する人が多いですが、これも確かなものではありません。

何より金利が急上昇した場合の未払い利息についても、日本の経済環境を考えると現実的とは思えません。

FPやローンアドバイザーも参考程度に説明しているだけだとは思います。

最初の貸出期間で返済を続ける人は少ない

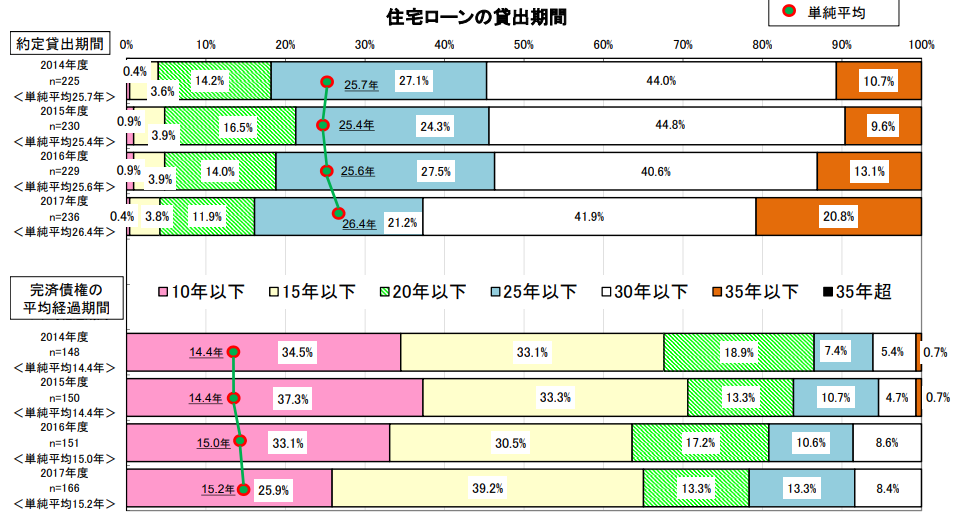

住宅金融支援機構の「2018 民間住宅ローンの貸出実態調査」によれば、住宅ローンの借入期間については、半数以上の人が25年以上で契約しています。

しかし、最初の借入期間で住宅ローンを返済し続ける人は少なく、借り換え、繰り上げ返済等を使って半数以上の人が15年以下の期間で完済しています。

ちなみに借り換えの場合は従前の完済であって、借り換え後は別の金融機関に返済していくことになります。

また、2014年9月に320名を対象に不動産情報サイトのathomeが行った「住宅ローン完済の実態調査」によれば、完済までの平均は13.7年、90%が繰り上げ返済によって完済したという結果でした。

引用元 2018 民間住宅ローンの貸出実態調査 住宅金融支援機構

変動金利は、返済期間が長期になるほどリスクは大きいかもしれませんが、繰り上げ返済をうまく活用することで返済期間を短縮させることができます。

変動金利は固定金利より低い金利になるので、金利上昇に備えて毎月の返済額が少ないうちに繰り上げ返済をするといった方法も有効です。

また、繰り上げ返済は早く行うほど利息の軽減効果が見込めます。

変動金利VS固定金利

2019年11月の変動金利とフラット35についての参考数値

借入額:4,000万円 返済期間:35年

変動金利

店頭金利2.475%~

適用金利と返済月額( )内が適用金利

三菱UFJ(0.525%) 104,276円

住信SBI(0.447%) 102,899円

楽天(0.527%) 104,312円

フラット35

・融資率9割以下(1.170%) 116,111円

・融資率9割超(1.430%) 121,106円

三菱UFJとフラット35の差額

融資9割以下 毎月11,835円 年間142,020円

融資9割超 毎月16,830円 年間201,960円

仮に2年後に期間短縮型の繰り上げ返済を438,845円したとしたら、返済期間が5か月短縮され、支払利息も約8.3万円節約できます。

このように繰り上げ返済による利息の節約効果は、適用金利が高いほど大きくなり、適用金利が低いほど小さくなります。

変動金利が上昇する可能性は低い?

住宅ローンの変動金利と固定金利がいいかは、完済し終わるまで総額費用が不明なので分かりません。

マネー雑誌ではFPが固定金利をすすめていますが、これはあくまでもその人の意見でしかありません。

変動金利は、短期プライムレートに影響を受け、短期プライムレートは無担保コール翌日物に影響を受け、無担保コール翌日物は政策金利に影響を受けると言われています。

政策金利は、日本銀行が経済状況を見て判断しますから、景気が上向かないとなかなか引き上げができません。

日本景気が上向くには様々な壁があり、見せかけだけの好景気では、生活してても好景気を感じられません。

現在、日本経済は数値の上では好景気といわれていますが、社会保障の負担は増加しており、また消費税の増税もあって、国民はむしろ疲弊しているからです。

高齢率の上昇で労働力人口は減少し、社会保障費の増額は右肩上がりで進む

日本の高齢率は、平成25年に25%を突破し30%に迫る勢いなので、社会保障費も右肩上がりで増えています。

前回の消費税増税では、国民年金の半分に消費税が使われることになりましたが、医療費の増加については負担増が検討されています。

賃金が多少増えてもそれを上回る負担が強いられていれば、好景気を感じることはできません。

現役世代が減少しているのに年金受給者が増加すれば、現役世代への負担は増加する一方です。

この状況が続く限り、政策金利をあげるのはローン破産者を増やすだけです。

変動金利の低下は史上最低レベルですが、国民生活が良くならなければ、政策金利が上がる可能性は低く、今のところ金利が上昇する材料は乏しいといえます。

変動金利の上昇リスクを知る

変動金利が低いという理由で借入額を増やすのは危険です。

借入額を増やす場合は、金利上昇した場合の額についてもシミュレーションしておくと金利上昇に対処できます。

変動金利の場合は、金融機関は適用金利とは別の高めの審査金利を用いますので、フラット35よりも変動金利の方が借り入れ可能な額は少なく出ます。

なので変動金利の方が借入額でみればリスクを抑えることができますが、それでも破産する人は多いです。

住宅ローンで破産する人の多くは、最初から無理のある資金計画というのがほとんどです。

特に新築マンションの営業は、ローンを通すためにあらゆる手を使ってくるので、私でもビックリするほど負担あるローンを組んでいるケースもあります。

変動金利を選択するのであれば、最低でも金利が上昇した場合の金額をいくつかシミュレーションしてリスクを知っておくのがよいでしょう。

0.5%、1.0%上昇したらいくらの返済月額になるかといったことを知らず、変動金利の特徴を知らないまま、変動金利を選択する人は多いです。

おわりに

変動金利を選択している人の多くは、変動金利の特徴を知らずに利用しており、結局、契約後に勉強することになります。

今までは金利が下がり続けていたので良かったですが、これが上がっていれば破産する人は増えていたでしょう。

今のところは変動金利が上昇する要因は少ないかもしれません。

変動金利でも固定金利でも、今は過去最低レベルの低金利なので購入を考えている人には追い風です。

ただし、首都圏のマンション市場は、オリンピック需要からの材料不足や職人不足、相続税対策の取引増加によって異常に高騰しています。

一方でエリアによって不動産価格が下がっているところもあり、神奈川県内でも不動産価格の地域格差が広がっています。

変動金利についてリスクを知っておけば、そこまで恐れる必要はないと思います。