当社の始まりは、2012年に証券仲介と保険の代理店の営業を開始したことからでした。

その後、2016年にファイナンシャルプランナーに相談できる不動産会社として取引を開始しました。

欧米では、不動産を購入する前は、住宅ローンを利用する人も投資不動産を購入する人も、ファイナンシャルプランナーに相談するのが一般的といわれてます。

日本では、不動産の購入でファイナンスをあまり重視しませんが、欧米では不動産の購入が資産に与える影響が大きいことから、購入前のファイナンス計画を重く見ます。

住宅ローンと将来リスク

現在は、不動産購入では住宅ローンを利用するのが当たり前となっています。

しかし、住宅ローンの利用は金額が大きいので、失敗するとその後の人生が大変な事になってしまいます。

住宅ローンで失敗しないためには、購入時の経済状況を考慮しただけでは不十分で、将来のリスクとも向き合わなければなりません。

現役時代は住宅ローンの返済に余裕があっても、定年後は非正規雇用や年金生活になることも多いので、そのことを考えないとローンが返済不能になる可能性があります。

そうならないためには、将来も考えた無理のない返済額でローンを借りることが大切です。

ライフプランとは

ライフプランの定義と目的

ライフプランというのは、個人の生活設計のことをいいます。

人生設計も似たような意味ですが、ライフプランといった場合の方が、お金の面から見た人生計画を指すことが多いようです。

ライフプランでは、個人の将来の希望や目標をいくら必要か数値化し、将来どのような資産状況になるかを一覧にしてみます。

ライフプランがもたらすメリット

ライフプランを立てるメリットは、将来の経済状況を一目で知ることができる点です。

ライフプランを立てることにより、漠然としていた不安を明確にできるため、顕在化したリスクに対して早めの対策ができるようにもなります。

ライフプランニングの目的は、お金に振り回されることのないような安心な人生を送ることといえます。

ライフプランが重要になった背景

バブルと呼ばれた時代は、夫婦二人に子供が一人か二人といったような家庭がモデルとされ、皆が似たような生活だったため、個別にライフプランを持つ必要はありませんでした。

時代とライフスタイルの変化が背景

バブルが崩壊して不況が長引くと、雇用情勢の不安定、少子高齢化、晩婚化、経済や人材のグローバル化等、誰も予想していなかった社会が訪れました。

それに伴ってライフスタイルは多様化し、己の人生に対して自己責任や自助努力が求められるようになりました。

失われた30年は政治の失敗といわれていますが、政治家が責任を取ることはないでしょう。

ライフプランが人生設計に役立つ理由

住宅資金、老後資金、教育資金の3つは、いずれも多額の資金が必要となるため、人生の3大資金と呼ばれています。最近ではこれに介護資金を加えて4大資金と言うこともあります。

- 人生の4大資金 → 住宅資金・老後資金・教育資金・介護資金

このようなまとまった資金を用意するためには、無理なのない長期的な計画が必要です。

FPがライフプランづくりをサポートする役割

毎月いくらを貯蓄や運用すればいいのかといった家計に関する何故をサポートするのが、ファイナンシャルプランナー(FP)です。

将来どうなるか分からないのは誰でも同じです。

仕事で高い結果を残せる人は目標を立てているのと同様に、ライフプランを立てている人と成り行き任せの人とでは生涯でかなりの差が出るといわれています。

自分のライフプランについて一度でも向き合ってみることをオススメします。

住宅ローンとライフプランの関係

住宅ローン失敗が人生設計に与える影響

無理な住宅ローンを組んでしまうと、その後の35年の人生設計に大きな影響を与える可能性があります。

住宅ローンは最長35年という長期にわたるため、最初に判断を誤ると軌道修正が難しくなるからです。

特に子供が小さい家庭であれば、これから大きく教育費がかかるので、住宅ローンと教育費のバランスが崩れ、家計全体が圧迫される恐れがあります。

住宅ローンの問題は、住まいだけの問題ではなく、子どもの教育、自分の老後にも影響するリスクがあります。

ライフプランの視点で住宅ローンを考える意味

今後、ライフプランがどうなるかは現時点で確実とはいえませんが、起こりえる出来事を無駄に恐れるより、今できることから対処していくことで、多くのリスクは乗り越えやすくなります。

ライフプランやキャッシュフロー表から分かるのは、将来いくら稼げるかではなく、収入を何に配分していけば効果的かという視点です。

これを長期的な視点に広げることで、

- いつ家計がマイナスになる可能性があるか

- どのように対処するか

を事前に把握できます。

たとえば、「10年後に家計が厳しくなるリスクが見えている」のであれば、今のうちから副業や資産運用を検討する、支出を調整するなど、複数の選択肢を組み合わせることでマイナスの時期を乗り切りやすくなります。

住宅ローンをライフプランを通して考えることは、不安を増やすのではなく、将来の不安を前向きに準備することです。

住宅ローンで破産する人は減っていない

収入は増えないのに負担ばかりが増えてるので、住宅ローンが理由で起きる多重債務者の破産が改善されません。

現在の住宅ローンは、金利が過去最低レベルの水準を更新し、審査が昔よりも明確になり、利用しやすくなっています。

だからといって、安易に住宅ローンを利用すると後々面倒なことになる可能性があります。

住宅ローン破産が減らない背景

日本弁護士連合会が公表しているデータによれば、住宅ローンが原因による破産について10年も経たないうちに1.6倍になっており、住宅ローン利用者の状況は深刻とのことです。

自宅の売却額が借金以上であればよいのですが、借金以下でしか売れない場合はオーバーローンになります。つまり自宅を売ろうにも借金が多く、売るに売れない状況です。

住宅ローンの利用で重要なのは、借り入れる金額や購入する金額ではなく、無理なく返済していける金額かどうかです。

不動産購入後のローンの見直しや資産運用も重要ですが、無理なく返済していける金額かどうかが特に重要です。

住宅ローンを利用する家庭の多くは、子供を育てていることが多いのですが、住宅ローンの返済に追われて子供の学費を用意できない家庭もあります。

子供が大学に進学する際に奨学金を利用しているのが6割以上というデータは、多くの家庭で子供の学費を用意できていないということを表しています。

賃貸の方が老後は厳しい

だからといって一生賃貸の方がいいかというと、それも考えものです。

購入した場合は、ローンの返済が終わった後は維持費だけで済みますが、賃貸の場合は一生家賃を支払い続けなければならないからです。

よくいわれる老後資金として必要な金額は2,000万円以上といわれています。

年金だけでは、老後生活で毎月5万円ほど不足することからだそうですが、賃貸だったらもっと大きな金額が必要です。

仮に毎月10万円だとすると、年金受給開始から30年生きるためには3,600万円以上を用意しなければならなくなります。

ライフプランで破綻リスクを回避する方法

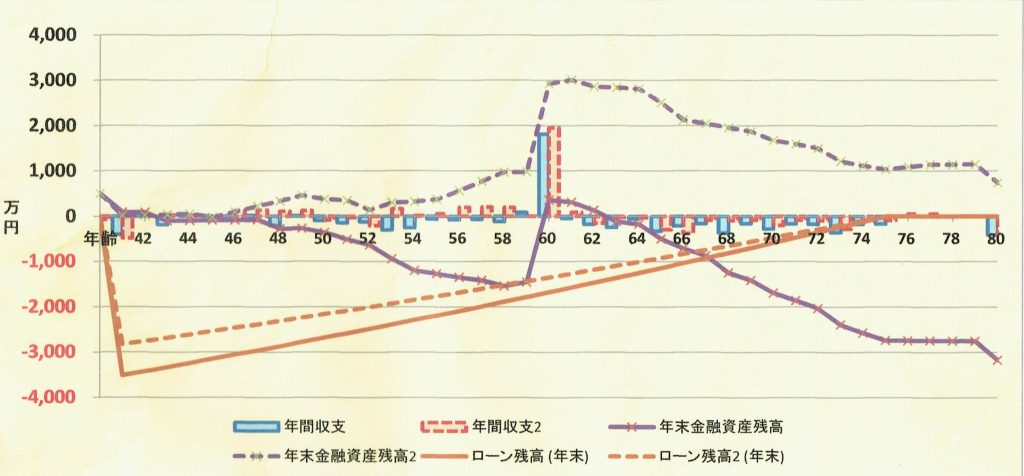

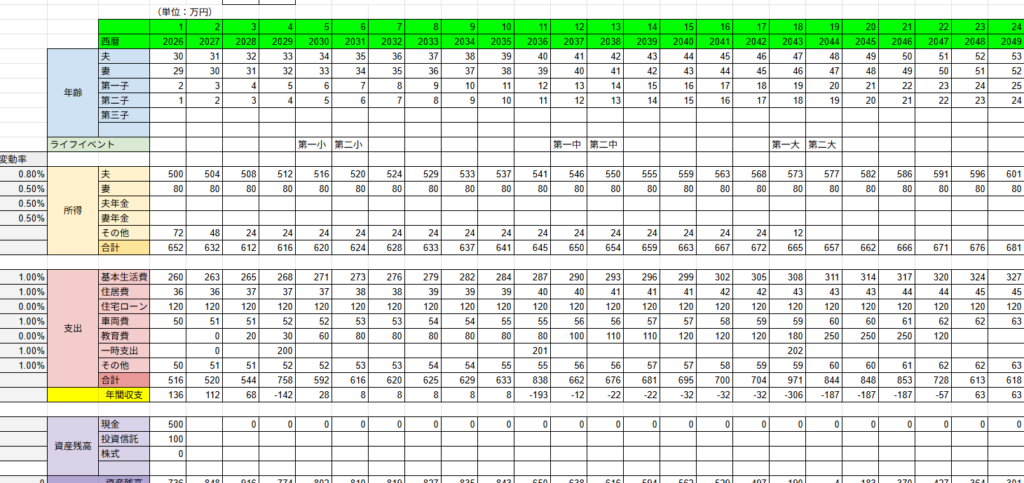

キャッシュフロー表を作成する

キャッシュフロー表とは、将来の収入と支出を時系列で一覧にしたものです。

これを作成することで、

-

いつ、どのタイミングで大きな支出が発生するのか

-

家計が黒字の年と赤字になりやすい年はいつか

-

住宅ローンや教育費、老後資金が重なる時期

といった点を分かりやすく数字で把握できます。

将来の不安を漠然と抱えるのではなく、「どこにリスクがあるのか」を具体的に知ることが、対策を考える第一歩になります。

返済額を見える化する

住宅ローンの返済額は、毎月の支出として長期間にわたって家計に影響します。

キャッシュフロー表とあわせて、

- 毎月の返済額

- 他と重なる期間(この教育時期・老後の資産形成の時期)

- 金利上昇時の返済額の変化

- 老後の破綻リスクは?

を見える化することで、返済計画が無理なく続けられるかを判断しやすくなります。

返済額を把握しておくことで、

- 余裕のある時期に貯蓄を増やす

- 返済が厳しくなる前に対策を打つ

- 運用に挑戦してみる

といった先回りの対応が可能になります。

おわりに

早いうちにキャッシュフロー表を作成しておくと、将来のリスクを把握できるのでおすすめです。

ライフプランはその人の人生設計、キャッシュフロー表はお金の流れを一覧にしたものを言います。

ファイナンシャルプランナーは、ライフプランやキャッシュフロー表作成をサポートします。